خط بازار اوراق بهادار (SML) + تعریف، فرمول، مثال و کاربرد

+ تعریف، فرمول، مثال و کاربرد")

چکیده مقاله :

خط بازار اوراق بهادار (SML) یک نمایش گرافیکی از مدل قیمت گذاری دارایی های سرمایه ای (CAPM) است که رابطه خطی بین بازده مورد انتظار اوراق بهادار و بتا، یعنی ریسک سیستماتیک آن را منعکس می کند. SML یک نمایش نظری از بازده مورد انتظار دارایی ها بر اساس ریسک سیستماتیک و ریسک غیرقابل تنوع است. ریسک خاص در خط بازار اوراق بهادار گنجانده نشده است. به طور گسترده تر، SML بازده مورد انتظار بازار را برای یک اوراق بهادار قابل عرضه در سطح معینی از ریسک بازار برای اوراق بهادار قابل عرضه ترسیم می کند. سطح ریسک توسط بتای یک اوراق بهادار در برابر بازار تعیین می شود. از لحاظ نظری، “بازار” به تمام دارایی های پرخطر اشاره دارد. در عمل معمولاً از پروکسی استفاده می شود. نمونهای از پراکسیهای رایج، میانگین صنعتی داوجونز (DJIA)، شاخص S&P 500، و NASDAQ 100 است. خط بازار امنیت همچنین میتواند برای درک گرافیکی قیمتگذاری یک دارایی استفاده شود. با این حال، خط بازار اوراق بهادار همیشه در عمل قابل اجرا نیست، زیرا مفروضات بسیار گسترده ای وجود دارد که همیشه اعمال نمی شوند. در این محتوا به بررسی کامل این مفهوم خواهیم پرداخت.

1- خط بازار اوراق بهادار چیست؟

خط بازار اوراق بهادار (SML) یا خط بازار امنیت خطی است که بر روی نمودار ترسیم شده است که به عنوان یک نمایش گرافیکی از مدل قیمت گذاری دارایی های سرمایه ای (CAPM) عمل می کند که سطوح مختلف ریسک سیستماتیک، یا ریسک بازار، اوراق بهادار مختلف بازاری را نشان می دهد که در برابر بازده مورد انتظار در هر زمان معین ترسیم شده است.

همچنین به عنوان “خط شاخص” شناخته می شود، SML تجسمی از CAPM است، که در آن محور x نمودار نشان دهنده ریسک (از نظر بتا) و محور y نمودار نشان دهنده بازده مورد انتظار است. حق بیمه ریسک بازار یک اوراق بهادار معین با جایی که در نمودار نسبت به SML ترسیم می شود تعیین می شود.

در امور مالی شرکتی، خط بازار اوراق بهادار (SML) به صورت بصری مدل قیمت گذاری دارایی های سرمایه ای (CAPM) را نشان می دهد، یکی از روش های اساسی که در دانشگاه تدریس می شود و در عمل برای تعیین رابطه بین بازده مورد انتظار یک اوراق بهادار با توجه به ریسک بازار همزمان استفاده می شود.

در حالی که شانس مواجهه با خط بازار امنیت در محل کار عملاً صفر است، مدل قیمت گذاری دارایی های سرمایه ای (CAPM) – که SML از آن مشتق شده است – معمولاً توسط متخصصان برای برآورد هزینه حقوق صاحبان سهام (ke) استفاده می شود.

هزینه حقوق صاحبان سهام (ke) نشان دهنده حداقل نرخ بازده مورد نیازی است که انتظار می رود سهامداران عادی با توجه به مشخصات ریسک اوراق بهادار اساسی دریافت کنند.

نرخ بازده مورد نیاز یا “نرخ تنزیل” یکی از عوامل تعیین کننده اصلی است که فرآیند تصمیم گیری سرمایه گذار را در مورد سرمایه گذاری در اوراق بهادار هدایت می کند.

2- مفهوم خط بازار اوراق بهادار

خط بازار اوراق بهادار یک ابزار ارزیابی سرمایهگذاری است که از CAPM مشتق شده است مدلی که رابطه ریسک و بازده را برای اوراق بهادار توصیف میکند و بر این فرض استوار است که سرمایهگذاران باید هم برای ارزش زمانی پول (TVM) و هم برای سطح ریسک مربوط به هر سرمایهگذاری، که به عنوان حق بیمه نامیده میشود، جبران شود.

مفاهیم کلیدی

- خط بازار اوراق بهادار (SML) خطی است که روی یک نمودار ترسیم شده است که به عنوان یک نمایش گرافیکی از مدل قیمت گذاری دارایی سرمایه (CAPM) عمل می کند.

- SML می تواند به تعیین اینکه آیا یک محصول سرمایه گذاری بازده مورد انتظار مطلوبی را در مقایسه با سطح ریسک خود ارائه می دهد یا خیر کمک کند.

- فرمول رسم SML بازده مورد نیاز = نرخ بازده بدون ریسک + بتا (بازده بازار – نرخ بازده بدون ریسک) است.

مفهوم بتا در CAPM و SML مرکزی است. بتای یک اوراق بهادار معیاری برای ریسک سیستماتیک آن است که با تنوع بخشیدن نمی توان آن را از بین برد. مقدار بتای یک به عنوان میانگین کلی بازار در نظر گرفته می شود. مقدار بتای بزرگتر از یک نشان دهنده سطح ریسک بیشتر از میانگین بازار است و ارزش بتای کمتر از یک نشان دهنده سطح ریسکی است که کمتر از میانگین بازار است.

فرمول رسم SML به صورت زیر است:

بازده مورد نیاز = نرخ بازده بدون ریسک + بتا (بازده بازار – نرخ بازده بدون ریسک)

اگرچه SML می تواند ابزار ارزشمندی برای ارزیابی و مقایسه اوراق بهادار باشد، اما نباید از آن به صورت مجزا استفاده کرد، زیرا بازده مورد انتظار یک سرمایه گذاری بیش از نرخ بازده بدون ریسک تنها چیزی نیست که باید در هنگام انتخاب سرمایه گذاری در نظر گرفت.

3- مفروضات خط بازار اوراق بهادار

از آنجایی که خط بازار امنیت یک نمایش گرافیکی از مدل قیمت گذاری دارایی سرمایه (CAPM) است، مفروضات CAPM برای SML نیز صادق است. معمولاً، CAPM یک مدل تک عاملی است که فقط بر اساس سطح ریسک سیستماتیکی است که یک امنیت در معرض آن قرار دارد.

هر چه سطح ریسک سیستماتیک بیشتر باشد، بازده مورد انتظار برای اوراق بهادار بیشتر است یعنی ریسک بیشتر برابر است با پاداش بیشتر. این یک رابطه خطی است و توضیح می دهد که چرا خط بازار اوراق بهادار یک خط مستقیم است. با این حال، برای تایید یک مدل تک عاملی، باید مفروضات بسیار گسترده ای ایجاد شود. در زیر برخی از مفروضات SML آورده شده است:

- همه فعالان بازار قیمت گیرنده هستند و نمی توانند بر قیمت اوراق بهادار تأثیر بگذارند.

- افق سرمایه گذاری برای همه سرمایه گذاران یکسان است.

- هیچ فروش کوتاهی وجود ندارد.

- هیچ مالیات یا هزینه مبادله ای وجود ندارد.

- فقط یک دارایی بدون ریسک وجود دارد.

- دارایی های پرخطر متعددی وجود دارد.

- همه فعالان بازار منطقی هستند.

4- کاربرد خط بازار امنیت

خط بازار اوراق بهادار معمولاً توسط مدیران پول و سرمایه گذاران برای ارزیابی یک محصول سرمایه گذاری استفاده می شود که آنها به فکر گنجاندن آن در یک سبد هستند. SML در تعیین اینکه آیا اوراق بهادار بازده مورد انتظار مطلوبی را در مقایسه با سطح ریسک خود ارائه می دهد مفید است.

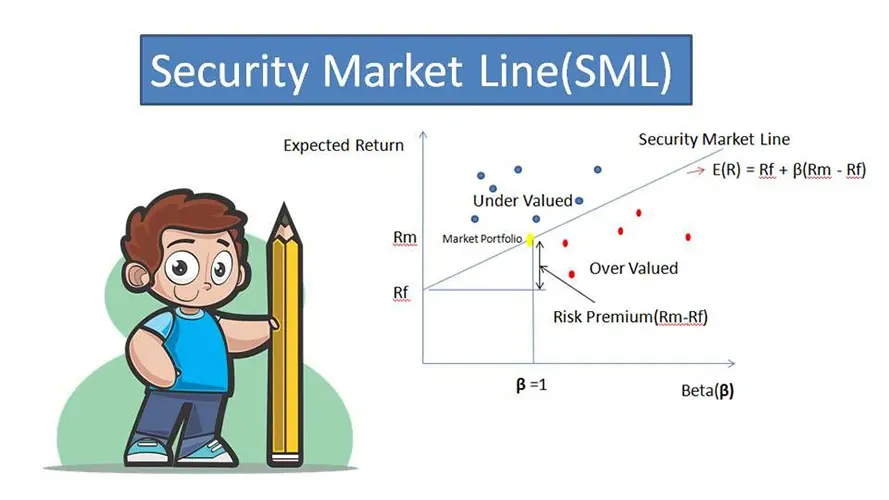

هنگامی که یک اوراق بهادار در نمودار SML رسم می شود، اگر بالاتر از SML ظاهر شود، کم ارزش تلقی می شود زیرا موقعیت روی نمودار نشان می دهد که اوراق بهادار بازده بیشتری در برابر ریسک ذاتی خود ارائه می دهد.

برعکس، اگر امنیت زیر SML ترسیم شود، از نظر قیمت بیش از حد در نظر گرفته می شود زیرا بازده مورد انتظار بر ریسک ذاتی غلبه نمی کند.

SML اغلب در مقایسه دو اوراق بهادار مشابه که بازده تقریباً یکسانی را ارائه می دهند، استفاده می شود تا مشخص شود کدام یک از آنها کمترین میزان ریسک ذاتی بازار را نسبت به بازده مورد انتظار دارد. SML همچنین می تواند برای مقایسه اوراق بهادار با ریسک مساوی استفاده شود تا ببینیم کدام یک بالاترین بازده مورد انتظار را در برابر آن سطح ریسک ارائه می دهد.

4- مثال نمودار خط بازار امنیت (SML)

یکی از مفروضات اصلی ذاتی معادله CAPM (و بنابراین، خط بازار اوراق بهادار) این است که رابطه بین بازده مورد انتظار یک اوراق بهادار و بتا، یعنی ریسک سیستماتیک، خطی است.

فرض خط بازار اوراق بهادار (SML) این است که بازده مورد انتظار یک اوراق بهادار تابعی از ریسک سیستماتیک یا بازار آن است.

در واقع، SML بازده مورد انتظار یک اوراق بهادار فردی را در سطوح مختلف ریسک سیستماتیک نمایش می دهد.

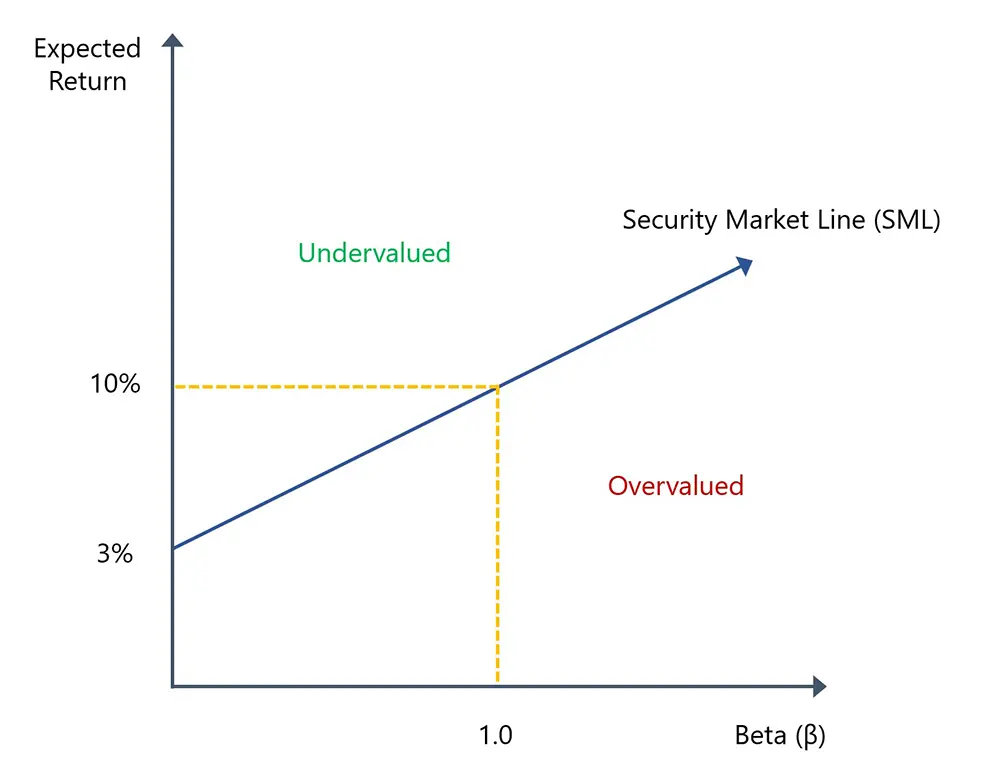

- محور X → بتا (β)

- محور Y → بازگشت مورد انتظار

- Y-Intercept → نرخ بدون ریسک (rf)

محور x نشان دهنده ریسک سیستماتیک است در حالی که محور y نرخ بازده مورد انتظار اوراق بهادار است، بنابراین بازده مازاد بر بازده مورد انتظار بازار منعکس کننده حق بیمه ریسک سهام (ERP) است.

در نمودار تصویری ما که خط بازار امنیت (SML) را نشان میدهد، نرخ بدون ریسک 3% و بازده بازار 10% در نظر گرفته شده است. از آنجایی که بتای بازار 1.0 است، می توانیم تأیید کنیم که بازده مورد انتظار به 10٪ می رسد.

به طور کلی، بازده در بازار (S&P 500) از لحاظ تاریخی حدود 10٪ بوده است در حالی که حق بیمه ریسک سهام (ERP) معمولاً بین 5٪ تا 8٪ است.

نقطه ای در محور y که در آن SML آغاز می شود، همانطور که منطقی فرض می شود، بازده بدون ریسک (rf) است. از این رو، منحنی SML شیب بالایی دارد، زیرا نرخ بدون ریسک (rf) حداقل بازده است.

شکل شیب رو به بالا منحنی به این دلیل است که اوراق بهادار با ریسک سیستماتیک بالاتر با بازده مورد انتظار بالاتر از سرمایه گذاران همزمان است، یعنی ریسک بیشتر = پاداش بیشتر.

5- شیب خط بازار امنیت چیست؟

شیب خط بازار اوراق بهادار (SML) نسبت پاداش به ریسک است که برابر است با تفاوت بین بازده مورد انتظار بازار و نرخ بدون ریسک (rf) تقسیم بر بتای بازار.

از آنجایی که بتای بازار در 1.0 ثابت است، شیب را می توان به عنوان خالص بازده بازار از نرخ بدون ریسک، یعنی فرمول حق بیمه ریسک سهام (ERP) از قبل بازنویسی کرد.

شیب SML → حق بیمه ریسک سهام (ERP)

بنابراین، حق بیمه ریسک سهام (ERP) نشان دهنده شیب خط بازار اوراق بهادار (SML) و پاداشی است که سرمایه گذار برای تحمل ریسک سیستماتیک اعلام شده به دست آورده است.

حق بیمه ریسک به منظور جبران ریسک سیستماتیک فزاینده ای که به عنوان بخشی از سرمایه گذاری در اوراق بهادار انجام می شود، به سرمایه گذار پرداخت می شود. اما اگر یک اوراق بهادار به درستی توسط بازار قیمت گذاری شود، مشخصات ریسک/بازده ثابت می ماند و در بالای SML قرار می گیرد.

6- تفاوت بین خط بازار امنیت (SML) و خط بازار سرمایه (CML) چیست؟

خط بازار اوراق بهادار (SML) اغلب در کنار خط بازار سرمایه (CML) ذکر می شود، اما تفاوت های قابل توجهی وجود دارد که باید از آنها آگاه بود:

خط بازار امنیت (SML) ← معامله ریسک/بازده برای اوراق بهادار فردی

خط بازار سرمایه (CML) ← معاوضه ریسک/بازده برای یک سبد

در خط بازار سرمایه (CML)، معیار ریسک، انحراف استاندارد بازده پرتفوی است تا بتا.

سئو ادیتور2025-12-19T01:08:03+03:30دسامبر 19, 2025|بدون ديدگاه

چکیده مقاله: سئو کلاه خاکستری یکی از تکنیک های بهینه سازی موتور جستجو است که میان سئو کلاه سفید و سئو کلاه سیاه قرار می گیرد. این روش ها معمولاً به استفاده از شیوه [...]

سئو ادیتور2025-12-05T21:34:41+03:30دسامبر 5, 2025|بدون ديدگاه

چکیده مقاله: در سال ۲۰۲۵ بحث سئو کلاه سیاه دوباره به عنوان يک موضوع جنجالی در حوزه بهينه سازی موتورهای جستجو مطرح شده است. با توجه به به روزرسانی های پي در پی الگوريتم [...]

سئو ادیتور2025-12-05T21:41:27+03:30دسامبر 5, 2025|بدون ديدگاه

چکیده مقاله: بهینه سازی هوش مصنوعی یا AIO به عنوان یکی از پیشرفته ترین رویکردهای دنیای فناوری امروز، بر افزایش کارایی، دقت و سرعت سیستم های هوشمند تمرکز دارد. این مفهوم تنها به بهبود [...]

مدیر2025-12-04T00:29:49+03:30دسامبر 4, 2025|بدون ديدگاه

چکیده مقاله: پرپلکسیتی یک موتور جستجوی هوش مصنوعی است که تلاش می کند جستجو در وب را به شکل هوشمند و پاسخ محور ارائه دهد. این ابزار به جای نمایش فهرست طولانی از لینک [...]

مدیر2025-12-01T00:45:09+03:30دسامبر 1, 2025|بدون ديدگاه

چکیده مقاله: انواع مدل های ChatGPT نسل مدل های ChatGPT از نسخه هاي ساده تر مانند GPT-3.5 تا خانواده هاي قدرتمندتر GPT-4 و نسخه هاي بهینه شده آن مانند GPT-4 Turbo و GPT-4o تکامل [...]

مدیر2025-11-28T23:50:42+03:30نوامبر 28, 2025|بدون ديدگاه

چکیده مقاله: انواع مدل های Gemini در سال های اخير به عنوان يکي از پيشرفته ترين خانواده هاي مدل هاي هوش مصنوعي معرفي شده اند و توانسته اند در زمينه هاي مختلف از جمله [...]