مدل قیمت گذاری دارایی های سرمایه ای (CAPM) : راهنمای کامل

: راهنمای کامل")

- 1- مدل قیمت گذاری دارایی های سرمایه ای چیست؟

- فرمول مدل قیمت گذاری دارایی های سرمایه ای (CAPM)

- CAPM و Beta

- مثال از CAPM

- مشکلات با مدل قیمت گذاری دارایی های سرمایه ای CAPM

- تخمین ریسک پرمیوم

- CAPM و مرز کارآمد

- CAPM و خط بازار امنیت (SML)

- ارزش عملی CAPM

- تاریخچه CAPM

- برخی از مفروضات تعبیه شده در مدل CAPM چیست؟

- گزینه جایگزین برای CAPM

- مدل قیمت گذاری دارایی سرمایه بین المللی (ICAPM) چیست؟

چکیده مقاله :

یکی از وظایف مهم مدیر مالی شرکت اندازه گیری هزینه سرمایه شرکت است. مدل قیمت گذاری دارایی های سرمایه ای (CAPM) یک تصویر ایده آل از نحوه قیمت گذاری اوراق بهادار در بازارهای مالی و در نتیجه تعیین بازده مورد انتظار سرمایه گذاری است. این مدل روشی برای کمی کردن ریسک و تبدیل آن ریسک به تخمین بازده مورد انتظار از حقوق صاحبان سهام ارائه می کند. مدل قیمت گذاری دارایی های سرمایه ای مدلی است که رابطه بین بازده مورد انتظار و ریسک سرمایه گذاری در اوراق بهادار را توصیف می کند و همچنین نشان می دهد که بازده مورد انتظار یک اوراق بهادار برابر با بازده بدون ریسک به اضافه یک حق بیمه ریسک است که بر اساس بتای آن اوراق بهادار است. در این مقاله به بررسی کامل این مفهوم می پردازیم.

1- مدل قیمت گذاری دارایی های سرمایه ای چیست؟

مدل قیمت گذاری دارایی های سرمایه ای (CAPM) رابطه بین ریسک سیستماتیک یا خطرات عمومی سرمایه گذاری و بازده مورد انتظار برای دارایی ها، به ویژه سهام را توصیف می کند. این یک مدل مالی است که رابطه خطی بین بازده مورد نیاز سرمایه گذاری و خطر را بیان می کند. این مدل بر اساس رابطه بین بتای دارایی، نرخ بدون ریسک (معمولاً نرخ اسناد خزانه)، و حق بیمه ریسک سهام، یا بازده مورد انتظار در بازار منهای نرخ بدون ریسک است.

CAPM به عنوان راهی برای اندازه گیری این ریسک سیستماتیک تکامل یافته است و به طور گسترده در سراسر امور مالی برای قیمت گذاری اوراق بهادار پرخطر و ایجاد بازده مورد انتظار برای دارایی ها، با توجه به ریسک آن دارایی ها و هزینه سرمایه استفاده می شود.

مفاهیم کلیدی

- مدل قیمت گذاری دارایی های سرمایه ای یا CAPM یک مدل مالی است که نرخ بازده مورد انتظار یک دارایی یا سرمایه گذاری را محاسبه می کند.

- CAPM این کار را با استفاده از بازده مورد انتظار در بازار و دارایی بدون ریسک و همبستگی یا حساسیت دارایی به بازار (بتا) انجام می دهد.

- محدودیت هایی برای CAPM وجود دارد، مانند ایجاد مفروضات غیر واقعی و تکیه بر تفسیر خطی ریسک در مقابل بازده.

- با وجود مشکلاتی که دارد، فرمول CAPM هنوز به طور گسترده مورد استفاده قرار می گیرد زیرا ساده است و امکان مقایسه آسان گزینه های سرمایه گذاری را فراهم می کند.

- به عنوان مثال، در ارتباط با نظریه پورتفولیو مدرن (MPT) برای درک ریسک پرتفوی و بازده مورد انتظار استفاده می شود.

جهت آشنایی بیشتر می توانید مقاله زیر را با عنوان تحلیل آماری چیست مطالعه نمایید.

فرمول مدل قیمت گذاری دارایی های سرمایه ای (CAPM)

فرمول محاسبه بازده مورد انتظار یک دارایی با توجه به ریسک آن به شرح زیر است:

![]()

که در آن:

ERi = بازگشت مورد انتظار سرمایه گذاری

Rf = نرخ بدون ریسک

βi =بتای سرمایه گذاری

(ERm−Rf) = حق بیمه ریسک بازار

سرمایه گذاران انتظار دارند که برای ریسک و ارزش زمانی پول جبران شود. نرخ بدون ریسک در فرمول CAPM ارزش زمانی پول را محاسبه می کند. سایر اجزای فرمول CAPM ریسک بیشتری را برای سرمایه گذار در نظر می گیرد.

هدف از فرمول CAPM این است که ارزیابی کند که آیا یک سهام زمانی که ریسک و ارزش زمانی پول با بازده مورد انتظار آن مقایسه می شود، منصفانه ارزش گذاری می شود یا خیر. به عبارت دیگر، با دانستن بخشهای جداگانه CAPM، میتوان اندازهگیری کرد که آیا قیمت فعلی یک سهم با بازده احتمالی آن مطابقت دارد یا خیر.

CAPM و Beta

بتای یک سرمایهگذاری بالقوه، معیاری است که نشان میدهد سرمایهگذاری چقدر ریسک را به پرتفویی که شبیه بازار است اضافه میکند. اگر سهامی ریسکپذیرتر از بازار باشد، بتای آن بیشتر از یک خواهد بود. اگر سهامی دارای بتای کمتر از یک باشد، فرمول فرض میکند که ریسک پرتفوی را کاهش میدهد.

سپس بتای سهام در حق بیمه ریسک بازار ضرب می شود، که بازده مورد انتظار از بازار بالاتر از نرخ بدون ریسک است. سپس نرخ بدون ریسک به محصول بتای سهام و حق بیمه ریسک بازار اضافه می شود. نتیجه باید به سرمایه گذار بازده یا نرخ تنزیل مورد نیاز را بدهد که بتواند از آن برای یافتن ارزش دارایی استفاده کند.

مثال از CAPM

برای مثال، تصور کنید یک سرمایهگذار امروز به سهامی به ارزش 100 دلار در هر سهم فکر میکند که سالانه 3 درصد سود سهام پرداخت میکند. بگویید که این سهام در مقایسه با بازار دارای بتا 1.3 است، به این معنی که نسبت به پرتفوی بازار گسترده (یعنی شاخص S&P 500) نوسان بیشتری دارد. همچنین فرض کنید که نرخ بدون ریسک 3 درصد است و این سرمایه گذار انتظار دارد ارزش بازار 8 درصد در سال افزایش یابد.

بازده مورد انتظار سهام بر اساس فرمول CAPM 9.5٪ است:

9.5% = 3% + 1.3% * (3%-8%)

بازده مورد انتظار فرمول CAPM برای تنزیل سود سهام مورد انتظار و افزایش سرمایه سهام در طول دوره نگهداری مورد انتظار استفاده می شود. اگر ارزش تنزیل شده آن جریان های نقدی آتی برابر با 100 دلار باشد، فرمول CAPM نشان می دهد که سهام نسبت به ریسک ارزش منصفانه دارد.

مشکلات با مدل قیمت گذاری دارایی های سرمایه ای CAPM

فرضیات غیر واقعی

چندین فرض پشت فرمول CAPM نشان داده شده است که در واقعیت صادق نیستند. نظریه مالی مدرن بر دو فرض استوار است:

- بازارهای اوراق بهادار بسیار رقابتی و کارآمد هستند (یعنی اطلاعات مربوط به شرکت ها به سرعت و به طور جهانی توزیع و جذب می شود).

- این بازارها تحت سلطه سرمایه گذاران منطقی و ریسک گریز هستند که به دنبال به حداکثر رساندن رضایت از بازده سرمایه گذاری های خود هستند.

در نتیجه، کاملاً مشخص نیست که آیا CAPM کار می کند یا خیر. پوینت استیکینگ بزرگ بتا است. هنگامی که استادان یوجین فاما و کنت فرنچ به بازده سهام در بورس نیویورک، بورس آمریکا و Nasdaq نگاه کردند، دریافتند که تفاوت در بتا در یک دوره طولانی عملکرد سهام های مختلف را توضیح نمی دهد. رابطه خطی بین بتا و بازده سهام منفرد نیز در دورههای زمانی کوتاهتر از بین میرود. به نظر می رسد این یافته ها نشان می دهد که CAPM ممکن است اشتباه باشد.

گنجاندن بتا در فرمول فرض می کند که ریسک را می توان با نوسانات قیمت سهام اندازه گیری کرد. با این حال، حرکات قیمت در هر دو جهت به یک اندازه مخاطره آمیز نیست. دوره بازنگری برای تعیین نوسانات سهام استاندارد نیست زیرا بازده سهام (و ریسک) معمولاً توزیع نمی شود.

CAPM همچنین فرض می کند که نرخ بدون ریسک در طول دوره تنزیل ثابت می ماند. در مثال قبلی فرض کنید که نرخ بهره اوراق قرضه خزانه داری ایالات متحده در طول دوره نگهداری 10 ساله به 5% یا 6% افزایش یافته است. افزایش نرخ بدون ریسک همچنین هزینه سرمایه مورد استفاده در سرمایه گذاری را افزایش می دهد و می تواند ارزش سهام را بیش از حد ارزش گذاری کند.

تخمین ریسک پرمیوم

پرتفوی بازاری که برای یافتن حق بیمه ریسک بازار استفاده می شود، فقط یک ارزش تئوریک است و دارایی نیست که بتوان آن را به عنوان جایگزینی برای سهام خریداری کرد یا در آن سرمایه گذاری کرد. در بیشتر مواقع، سرمایه گذاران از یک شاخص سهام عمده مانند S&P 500 برای جایگزینی برای بازار استفاده می کنند که مقایسه ای ناقص است.

جدی ترین انتقاد از CAPM این فرض است که می توان جریان های نقدی آتی را برای فرآیند تنزیل تخمین زد. اگر سرمایهگذار بتواند بازده آتی سهام را با دقت بالایی تخمین بزند، CAPM ضروری نخواهد بود.

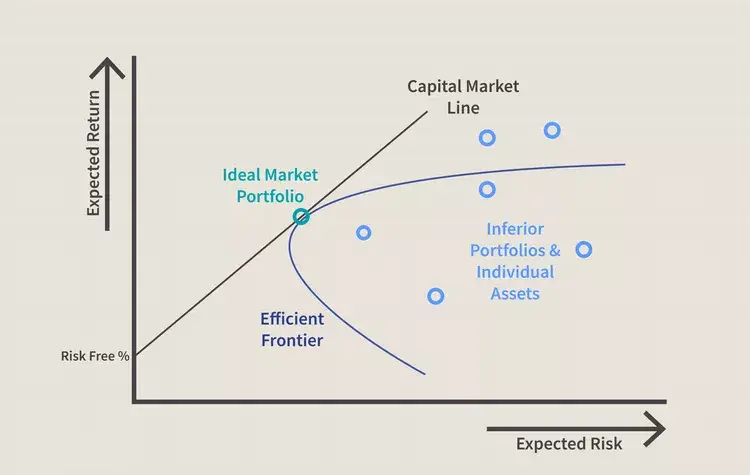

CAPM و مرز کارآمد

استفاده از CAPM برای ایجاد یک سبد به سرمایه گذار کمک می کند تا ریسک خود را مدیریت کند. اگر یک سرمایه گذار بتواند از CAPM برای بهینه سازی کامل بازده پرتفوی نسبت به ریسک استفاده کند، همانطور که در نمودار زیر نشان داده شده است، روی منحنی به نام مرز کارآمد وجود خواهد داشت.

نمودار نشان می دهد که چگونه بازده مورد انتظار بیشتر (محور y) به ریسک مورد انتظار بیشتر (محور x) نیاز دارد. تئوری مدرن پورتفولیو (MPT) پیشنهاد می کند که با شروع نرخ بدون ریسک، بازده مورد انتظار یک سبد با افزایش ریسک افزایش می یابد. هر پرتفویی که بر روی خط بازار سرمایه (CML) قرار گیرد بهتر از هر پرتفوی ممکنی در سمت راست آن خط است، اما در نقطهای میتوان یک پرتفوی نظری با بهترین بازده برای میزان ریسک پذیرفته شده روی CML ایجاد کرد.

تعریف CML و مرز کارآمد ممکن است دشوار باشد، اما مفهوم مهمی را برای سرمایهگذاران نشان میدهد: بین افزایش بازده و افزایش ریسک، تعادلی وجود دارد. از آنجایی که نمیتوان بهطور کامل سبد سرمایهگذاری متناسب با CML ایجاد کرد، برای سرمایهگذاران رایجتر است که ریسک بیش از حدی را که به دنبال بازدهی اضافی هستند، بپذیرند.

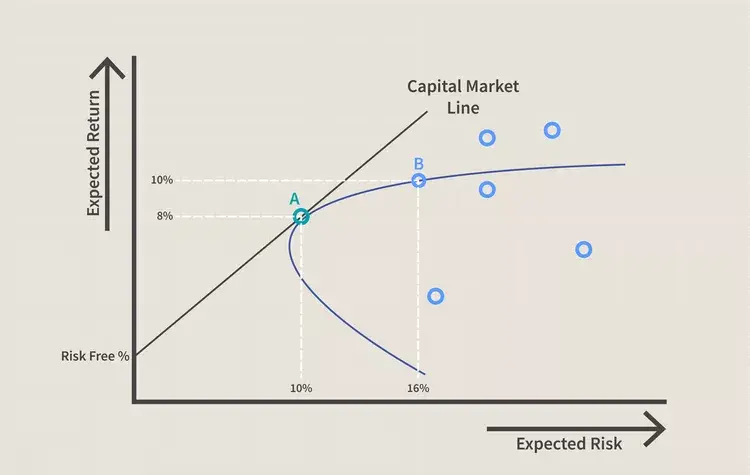

در نمودار زیر، دو پورتفولیو را مشاهده می کنید که متناسب با مرز کارآمد ساخته شده اند. انتظار می رود پرتفوی A سالانه 8% بازده داشته باشد و دارای 10% انحراف استاندارد یا سطح ریسک باشد. انتظار می رود پورتفولیو B حدودا 10% در سال بازدهی داشته باشد اما دارای انحراف استاندارد 16% است. ریسک پرتفوی B سریعتر از بازده مورد انتظار آن افزایش یافت.

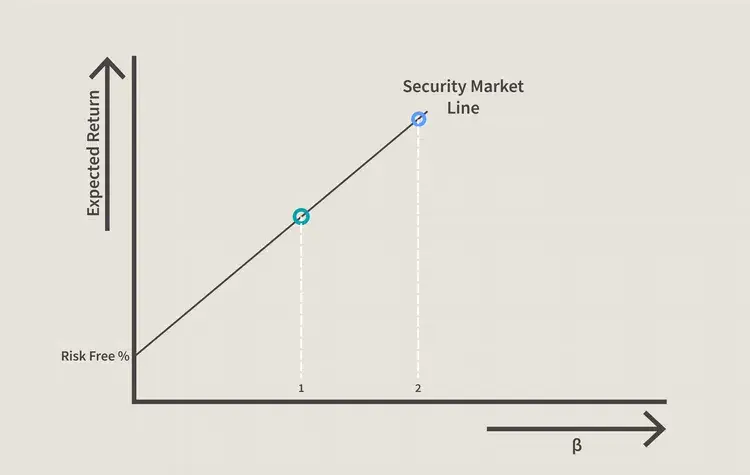

CAPM و خط بازار امنیت (SML)

مرز کارآمد همان چیزهایی را در نظر می گیرد که CAPM فرض می کند و فقط در تئوری قابل محاسبه است. اگر پورتفولیو در مرز کارآمد وجود داشت، حداکثر بازدهی را برای سطح ریسک خود فراهم می کرد. با این حال، نمی توان دانست که آیا یک سبد در مرز کارآمد وجود دارد یا خیر، زیرا بازده آتی قابل پیش بینی نیست.

این معاوضه بین ریسک و بازده در مورد CAPM اعمال میشود و نمودار مرزی کارآمد را میتوان برای نشان دادن مبادله برای داراییهای فردی بازآرایی کرد. در نمودار زیر می بینید که CML اکنون خط بازار امنیت (SML) نامیده می شود. به جای ریسک مورد انتظار در محور x، از بتای سهام استفاده می شود. همانطور که در تصویر می بینید، با افزایش بتا از 1 به 2، بازده مورد انتظار نیز در حال افزایش است.

CAPM و SML بین بتای سهام و ریسک مورد انتظار آن ارتباط برقرار می کنند. بتا با تجزیه و تحلیل آماری بازده روزانه قیمت سهم در مقایسه با بازده روزانه بازار دقیقاً در همان دوره بدست میآید. بتای بالاتر به معنای ریسک بیشتر است، اما مجموعهای از سهام با بتا بالا میتواند جایی در CML وجود داشته باشد که در آن مبادله قابل قبول باشد، اگر ایدهآل نظری نباشد.

ارزش این دو مدل با فرضیاتی در مورد بتا و شرکت کنندگان در بازار کاهش می یابد که در بازارهای واقعی صادق نیستند. به عنوان مثال، بتا ریسک نسبی سهامی را که نوسانات بیشتری نسبت به بازار دارد با فراوانی شوک های نزولی در مقایسه با سهام دیگر با بتای به همان اندازه بالا که همان نوع حرکت قیمت را به سمت نزول تجربه نمی کند، در نظر نمی گیرد.

ارزش عملی CAPM

با توجه به انتقادات CAPM و مفروضات پشت استفاده از آن در ساخت نمونه کارها، ممکن است دشوار باشد که بفهمیم چگونه می تواند مفید باشد. با این حال، استفاده از CAPM به عنوان ابزاری برای ارزیابی معقول بودن انتظارات آینده یا انجام مقایسهها هنوز هم میتواند دارای ارزش باشد.

مشاوری را تصور کنید که پیشنهاد اضافه کردن سهام به سبد سهام با قیمت 100 دلار را داده است. مشاور از CAPM برای توجیه قیمت با نرخ تخفیف 13٪ استفاده می کند. مدیر سرمایهگذاری مشاور میتواند این اطلاعات را گرفته و با عملکرد گذشته شرکت و همتایانش مقایسه کند تا ببیند آیا بازدهی 13 درصدی انتظار معقولی است یا خیر. در این مثال فرض کنید که عملکرد گروه همتا در چند سال گذشته کمی بهتر از 10٪ بود در حالی که این سهام به طور مداوم بازدهی 9٪ ضعیف بود. مدیر سرمایه گذاری نباید توصیه مشاور را بدون توجیهی برای افزایش بازده مورد انتظار قبول کند.

یک سرمایه گذار همچنین می تواند از مفاهیم CAPM و مرز کارآمد برای ارزیابی عملکرد پرتفوی یا سهام فردی خود در مقابل بقیه بازار استفاده کند. به عنوان مثال، فرض کنید که پرتفوی سرمایه گذار در سه سال گذشته 10 درصد در سال با انحراف استاندارد بازده (ریسک) 10 درصد بازده داشته است. با این حال، میانگین بازار در سه سال گذشته 10٪ با ریسک 8٪ بازدهی داشته است.

سرمایهگذار میتواند از این مشاهدات برای ارزیابی مجدد نحوه تشکیل پرتفوی خود و اینکه کدام داراییها ممکن است در SML نباشند استفاده کند. این می تواند توضیح دهد که چرا سبد سرمایه گذار در سمت راست CML قرار دارد. اگر بتوان دارایی هایی را شناسایی کرد که بازده آنها را کاهش می دهد یا ریسک پرتفوی را به طور نامتناسبی افزایش داده است، سرمایه گذار می تواند تغییراتی را برای بهبود بازده اعمال کند. جای تعجب نیست که CAPM به افزایش استفاده از نمایه سازی یا گردآوری سبد سهام برای تقلید از یک بازار یا طبقه دارایی خاص توسط سرمایه گذاران ریسک گریز کمک کرده است. این تا حد زیادی به دلیل پیام CAPM است که تنها با در نظر گرفتن ریسک بالاتر (بتا) می توان بازدهی بالاتری نسبت به کل بازار کسب کرد.

تاریخچه CAPM

مدل قیمت گذاری دارایی های سرمایه ای توسط اقتصاددانان مالی ویلیام شارپ، جک ترینور، جان لینتنر و یان موسین در اوایل دهه 1960 ایجاد شد که کار خود را بر اساس ایده های ارائه شده توسط هری مارکویتز در دهه 1950 بنا نهادند.

برخی از مفروضات تعبیه شده در مدل CAPM چیست؟

مفروضات زیر توسط مدل CAPM ارائه شده است:

- همه سرمایه گذاران ذاتاً ریسک گریز هستند.

- سرمایه گذاران دوره زمانی یکسانی برای ارزیابی اطلاعات دارند.

- سرمایه نامحدودی برای استقراض با نرخ بازده بدون ریسک وجود دارد.

- سرمایه گذاری ها را می توان به قطعات و اندازه های نامحدود تقسیم کرد.

- هیچ مالیات، تورم یا هزینه مبادله ای وجود ندارد.

- ریسک و بازده به صورت خطی مرتبط هستند

بسیاری از این مفروضات به عنوان غیر واقعی یا آشکارا اشتباه به چالش کشیده شده اند

گزینه جایگزین برای CAPM

به دلیل انتقادات آن، چندین مدل جایگزین برای مدل قیمت گذاری دارایی سرمایه ای برای درک رابطه بین ریسک و پاداش در سرمایه گذاری ها ایجاد شده است.

یکی از اینها تئوری قیمت گذاری آربیتراژ (APT) است، یک مدل چند عاملی که به عوامل متعددی می نگرد که به عوامل کلان اقتصادی یا خاص شرکت گروه بندی می شوند.

مدل دیگر، مدل 3 عاملی فاما-فرنچ است که با افزودن عوامل ریسک اندازه و ارزش شرکت به عوامل ریسک بازار، CAPM را گسترش میدهد.

در سال 2015، فاما و فرنچ مدل خود را برای شامل پنج عامل اقتباس کردند. همراه با سه عامل اصلی، مدل جدید این مفهوم را اضافه میکند که شرکتهایی که سودهای آتی بالاتر را گزارش میکنند، بازده بالاتری در بازار سهام دارند، عاملی که به آن سودآوری میگویند. عامل پنجم، که به عنوان “سرمایه گذاری” شناخته می شود، به مفهوم سرمایه گذاری داخلی و بازده مربوط می شود، که نشان می دهد شرکت هایی که سود را به سمت پروژه های رشد بزرگ هدایت می کنند، احتمالاً در بازار سهام ضرر خواهند کرد.

مدل قیمت گذاری دارایی سرمایه بین المللی (ICAPM) چیست؟

مدل قیمت گذاری دارایی های سرمایه ای بین المللی (ICAPM) یک مدل مالی است که اصل سنتی CAPM را برای سرمایه گذاری های بین المللی اعمال می کند. CAPM را با در نظر گرفتن قرار گرفتن در معرض مستقیم و غیرمستقیم ارز خارجی علاوه بر ارزش زمانی و ریسک بازار موجود در CAPM گسترش می دهد.

جمع بندی

CAPM از اصول تئوری مدرن پورتفولیو برای تعیین ارزش منصفانه یک اوراق بهادار استفاده می کند. این بر فرضیات مربوط به رفتارهای سرمایه گذار، توزیع ریسک و بازده، و اصول بازار که با واقعیت مطابقت ندارند، متکی است. با این حال، مفاهیم زیربنایی CAPM و مرز کارآمد مرتبط میتواند به سرمایهگذاران کمک کند تا رابطه بین ریسک و پاداش مورد انتظار را درک کنند، زیرا آنها در تلاش برای تصمیمگیری بهتر در مورد افزودن اوراق بهادار به پرتفوی هستند.

سئو ادیتور2025-12-19T01:08:03+03:30دسامبر 19, 2025|بدون ديدگاه

چکیده مقاله: سئو کلاه خاکستری یکی از تکنیک های بهینه سازی موتور جستجو است که میان سئو کلاه سفید و سئو کلاه سیاه قرار می گیرد. این روش ها معمولاً به استفاده از شیوه [...]

سئو ادیتور2025-12-05T21:34:41+03:30دسامبر 5, 2025|بدون ديدگاه

چکیده مقاله: در سال ۲۰۲۵ بحث سئو کلاه سیاه دوباره به عنوان يک موضوع جنجالی در حوزه بهينه سازی موتورهای جستجو مطرح شده است. با توجه به به روزرسانی های پي در پی الگوريتم [...]

سئو ادیتور2025-12-05T21:41:27+03:30دسامبر 5, 2025|بدون ديدگاه

چکیده مقاله: بهینه سازی هوش مصنوعی یا AIO به عنوان یکی از پیشرفته ترین رویکردهای دنیای فناوری امروز، بر افزایش کارایی، دقت و سرعت سیستم های هوشمند تمرکز دارد. این مفهوم تنها به بهبود [...]

مدیر2025-12-04T00:29:49+03:30دسامبر 4, 2025|بدون ديدگاه

چکیده مقاله: پرپلکسیتی یک موتور جستجوی هوش مصنوعی است که تلاش می کند جستجو در وب را به شکل هوشمند و پاسخ محور ارائه دهد. این ابزار به جای نمایش فهرست طولانی از لینک [...]

مدیر2025-12-01T00:45:09+03:30دسامبر 1, 2025|بدون ديدگاه

چکیده مقاله: انواع مدل های ChatGPT نسل مدل های ChatGPT از نسخه هاي ساده تر مانند GPT-3.5 تا خانواده هاي قدرتمندتر GPT-4 و نسخه هاي بهینه شده آن مانند GPT-4 Turbo و GPT-4o تکامل [...]

مدیر2025-11-28T23:50:42+03:30نوامبر 28, 2025|بدون ديدگاه

چکیده مقاله: انواع مدل های Gemini در سال های اخير به عنوان يکي از پيشرفته ترين خانواده هاي مدل هاي هوش مصنوعي معرفي شده اند و توانسته اند در زمينه هاي مختلف از جمله [...]