مدل سه عاملی فاما و فرنچ: تعریف، فرمول و تفسیر

چکیده مقاله:

مدل سه عاملی فاما و فرنچ یکی از مدل های شناخته شده در حوزه مالی رفتاری و تحلیل ریسک دارایی ها می باشد که با هدف بهبود مدل قیمت گذاری دارایی های سرمایه ای (CAPM) توسعه یافته است. این مدل که توسط یوجین فاما و کنت فرنچ معرفی شده است، علاوه بر ریسک بازار، دو عامل دیگر یعنی اندازه شرکت (SMB) و نسبت ارزش دفتری به ارزش بازار (HML) را نیز در نظر می گیرد. ترکیب این سه عامل باعث می شود تا توضیح بهتری برای بازده سهام در مقایسه با مدل های سنتی ارائه شود و انحرافات رفتاری و ساختاری موجود در بازارهای مالی بهتر تحلیل گردد.

در سال های اخیر، مدل سه عاملی فاما و فرنچ به عنوان ابزاری کارآمد برای تحلیل عملکرد صندوق های سرمایه گذاری، پرتفوی های سهامی و استراتژی های معاملاتی مورد استفاده قرار گرفته است. این مدل به محققان و سرمایه گذاران کمک می کند تا بهتر بتوانند عوامل موثر بر بازده سهام را شناسایی کرده و استراتژی های سرمایه گذاری خود را بر مبنای داده های تجربی و واقعی تنظیم کنند. گستردگی استفاده از این مدل در تحقیقات دانشگاهی و کاربردهای حرفه ای، آن را به یکی از ارکان اصلی تحلیل های مالی نوین تبدیل کرده است.

مدل سه عاملی فاما و فرنچ چیست؟

مدل سه عاملی فاما و فرنچ (که به اختصار مدل فاما فرنچ نیز نامیده می شود) یک مدل قیمتگذاری دارایی است که در سال ۱۹۹۲ توسعه یافت و نسبت به مدل قیمتگذاری دارایی سرمایهای (CAPM) گسترش یافته است. این مدل علاوه بر عامل ریسک بازار که در CAPM وجود دارد، دو عامل ریسک اندازه شرکت و ریسک ارزش را نیز اضافه می کند. این مدل با در نظر گرفتن این واقعیت که سهام شرکت های کوچک و سهام ارزشی معمولاً عملکرد بهتری نسبت به بازار دارند، عملکرد آن ها را تعدیل می کند. به همین دلیل، این مدل ابزاری بهتر برای ارزیابی عملکرد مدیران سرمایه گذاری محسوب می شود.

نکات کلیدی

- مدل سه عاملی فاما فرنچ یک مدل قیمتگذاری دارایی است که با اضافه کردن عوامل ریسک اندازه و ریسک ارزش به عامل ریسک بازار، نسبت به مدل CAPM توسعه یافته است.

- این مدل توسط یوجین فاما (برنده جایزه نوبل) و همکارش کنت فرنچ در دهه ۱۹۹۰ توسعه داده شد.

- این مدل اساساً بر پایه یک رگرسیون اقتصادسنجی از داده های تاریخی قیمت سهام ساخته شده است.

درک بهتر مدل سه عاملی فاما و فرنچ

یوجین فاما (برنده جایزه نوبل) و پژوهشگر کنت فرنچ، اساتید سابق دانشکده کسب و کار دانشگاه شیکاگو، تلاش کردند تا بازده بازار را بهتر اندازهگیری کنند. تحقیقات آن ها نشان داد که سهام ارزشی نسبت به سهام رشدی عملکرد بهتری دارند. به طور مشابه، سهام شرکت های کوچک معمولاً نسبت به شرکت های بزرگ عملکرد بهتری دارند.

در استفاده از این مدل به عنوان یک ابزار ارزیابی، عملکرد پرتفویی که تعداد زیادی سهام ارزشی یا سهام شرکت های کوچک در آن وجود دارد، پایین تر از نتیجه به دست آمده با مدل CAPM خواهد بود، زیرا مدل سه عاملی، بازده بالاتر مشاهده شده را تعدیل می کند.

مدل فاما و فرنچ بر سه عامل تمرکز دارد: اندازه شرکت ها، نسبت ارزش دفتری به بازار، و بازده مازاد بازار نسبت به نرخ بازده بدون ریسک. به عبارت دیگر، این سه عامل عبارتند از: SMB (کوچک منهای بزرگ)، HML (ارزش بالا منهای پایین)، و بازده پرتفوی منهای نرخ بازده بدون ریسک.

عامل SMB نشان دهنده شرکت های دارای ارزش بازار پایین (شرکت های کوچک) است که معمولاً بازده بیشتری دارند، و عامل HML نیز سهام ارزشی با نسبت بالای ارزش دفتری به بازار را در نظر می گیرد که در مقایسه با بازار بازده بیشتری دارند.

در مورد دلیل این عملکرد بهتر، بحث زیادی وجود دارد که آیا این پدیده به دلیل کارایی بازار است یا ناکارایی آن.

اگر دیدگاه کارایی بازار را بپذیریم، عملکرد بهتر سهام ارزشی و شرکت های کوچک ناشی از ریسک بیشتر آن ها است، زیرا این شرکت ها هزینه سرمایه بالاتری دارند و با ریسک تجاری بیشتری مواجه هستند.

در مقابل، دیدگاه ناکارایی بازار معتقد است که شرکت کنندگان بازار، ارزش این شرکت ها را به درستی قیمتگذاری نمی کنند، و در بلندمدت با تعدیل ارزش آن ها، بازده اضافی حاصل می شود.

سرمایه گذارانی که به شواهد موجود در فرضیه بازارهای کارا (EMH) باور دارند، معمولاً با دیدگاه کارایی بازار موافق هستند.

فرمول مدل سه عاملی فاما و فرنچ

R_it – R_ft = α_it + β1 * (R_Mt – R_ft) + β2 * SMB_t + β3 * HML_t + ε_it

تعاریف متغیرها:

-

R_it: بازده کل سهم یا پرتفوی i در زمان t

-

R_ft: نرخ بازده بدون ریسک در زمان t

-

R_Mt: بازده کل بازار در زمان t

-

R_it – R_ft: بازده مازاد مورد انتظار

-

R_Mt – R_ft: بازده مازاد بازار

-

SMB_t: صرف اندازه (Small Minus Big) – تفاوت بازده بین شرکت های کوچک و بزرگ

-

HML_t: صرف ارزش (High Minus Low) – تفاوت بازده بین سهام ارزشی و رشدی

-

β1, β2, β3: ضرایب حساسیت پرتفوی نسبت به هر یک از عوامل

-

α_it: آلفا یا بازده مستقل از بازار برای پرتفوی i در زمان t

-

ε_it: جمله خطای تصادفی (پسماند) برای پرتفوی i در زمان t

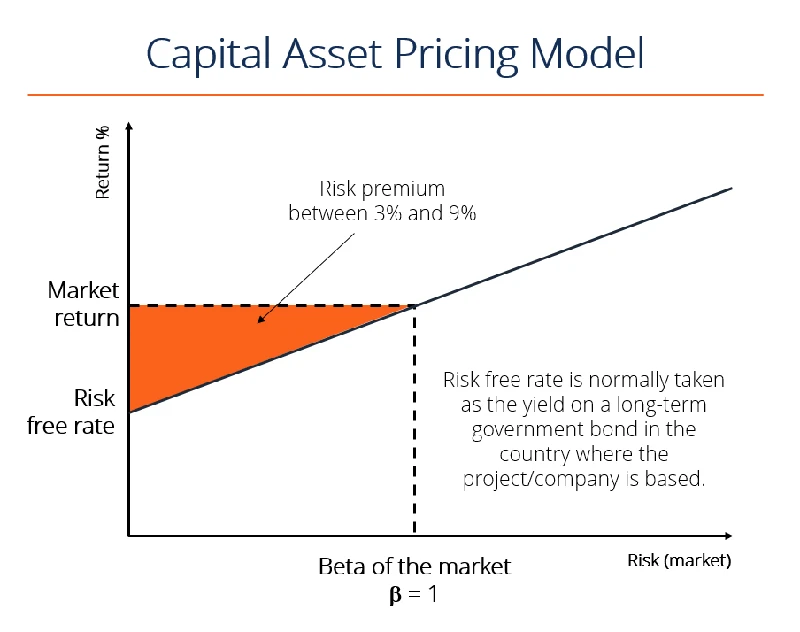

۱. صرف ریسک بازار (Market Risk Premium)

صرف ریسک بازار تفاوت بین بازده مورد انتظار بازار و نرخ بازده بدون ریسک است. این صرف بازده اضافی، به عنوان جبرانی برای نوسانات بیشتر بازده در مقایسه با سرمایه گذاری های بدون ریسک، به سرمایه گذار تعلق می گیرد.

۲. SMB (Small Minus Big)

SMB یا “کوچک منهای بزرگ”، اثری است که بر اساس اندازه بازار (ارزش بازار شرکت) تعریف می شود. این عامل تفاوت تاریخی بازده بین شرکت های کوچک و شرکت های بزرگ را اندازه گیری می کند. پس از شناسایی عامل SMB، ضریب بتای آن از طریق رگرسیون خطی محاسبه می شود. ضریب بتا می تواند مقادیر مثبت یا منفی داشته باشد.

منطق اصلی این عامل این است که در بلندمدت، شرکت های کوچک معمولاً بازده بیشتری نسبت به شرکت های بزرگ دارند.

۳. HML (High Minus Low)

HML یا “زیاد منهای کم”، نشان دهنده صرف ارزش است. این عامل اختلاف بازده بین شرکت هایی با نسبت ارزش دفتری به بازار بالا (سهام ارزشی) و شرکت هایی با نسبت پایین (سهام رشدی) را اندازه گیری می کند. مشابه عامل SMB، پس از شناسایی HML، ضریب بتای آن نیز از طریق رگرسیون خطی قابل محاسبه است. این ضریب نیز می تواند مثبت یا منفی باشد.

عامل HML نشان می دهد که در بلندمدت، سهام ارزشی (نسبت ارزش دفتری به بازار بالا) معمولاً بازده بیشتری نسبت به سهام رشدی (نسبت پایین) دارند.

مدل سه عاملی فاما و فرنچ چه معنایی برای سرمایه گذاران دارد؟

فاما و فرنچ تأکید کرده اند که سرمایه گذاران باید توانایی تحمل نوسانات بیشتر و دوره های عملکرد ضعیف کوتاه مدت را داشته باشند. سرمایه گذارانی که افق زمانی بلندمدت (مثلاً ۱۵ سال یا بیشتر) دارند، در نهایت برای زیان های کوتاه مدت پاداش دریافت خواهند کرد.

فاما و فرنچ با استفاده از هزاران پرتفوی تصادفی از سهام، مطالعاتی انجام دادند تا مدل خود را آزمایش کنند. آن ها دریافتند که هنگامی که عوامل اندازه و ارزش با عامل بتا ترکیب می شوند، می توان تا ۹۵ درصد از بازده یک پرتفوی متنوع از سهام را توضیح داد.

با توجه به توانایی مدل در توضیح ۹۵ درصد از بازده پرتفوی در مقایسه با کل بازار، سرمایه گذاران می توانند پرتفویی بسازند که بازده مورد انتظار آن با توجه به ریسک های نسبی پذیرفته شده توسط آن ها تعیین می شود.

عوامل اصلی که بازده مورد انتظار را هدایت می کنند شامل حساسیت به بازار، حساسیت به اندازه شرکت، و حساسیت به سهام ارزشی (اندازه گیری شده بر اساس نسبت ارزش دفتری به ارزش بازار) هستند. هر گونه بازده اضافی مورد انتظار می تواند ناشی از ریسک های غیرقابل قیمت گذاری یا غیر سیستماتیک باشد.

مدل پنج عاملی فاما و فرنچ

در سال های اخیر، محققان مدل سه عاملی را گسترش داده و عوامل دیگری مانند “مومنتوم”، “کیفیت”، و “نوسان کم” را نیز بررسی کرده اند. در سال ۲۰۱۴، فاما و فرنچ مدل خود را به پنج عامل گسترش دادند.

علاوه بر سه عامل اصلی، مدل جدید یک عامل دیگر به نام “سودآوری” اضافه می کند. این عامل بر این ایده استوار است که شرکت هایی که سودآوری بالاتری در آینده گزارش می دهند، بازده بیشتری در بازار سهام دارند.

عامل پنجم که “سرمایه گذاری” نام دارد، به ارتباط بین سرمایه گذاری های داخلی شرکت و بازده سهام آن اشاره دارد. بر اساس این عامل، شرکت هایی که سود خود را صرف پروژه های رشد بزرگ می کنند، احتمالاً بازده کمتری را در بازار سهام تجربه خواهند کرد.

سه عامل مدل فاما و فرنچ چیست؟

مدل سه عاملی فاما و فرنچ شامل سه عامل اصلی است: اندازه شرکت ها، نسبت ارزش دفتری به بازار، و بازده مازاد بازار نسبت به نرخ بدون ریسک.

به عبارتی دیگر، سه عامل استفاده شده عبارتند از:

- SMB (Small Minus Big): تفاوت بازده بین شرکت های کوچک و بزرگ. شرکت های کوچک معمولاً بازده بیشتری دارند.

- HML (High Minus Low): تفاوت بازده بین سهام ارزشی و رشدی. سهام دارای نسبت بالای ارزش دفتری به بازار (سهام ارزشی) معمولاً بازده بیشتری دارند.

- R_it – R_ft: بازده پرتفوی منهای نرخ بازده بدون ریسک (یعنی بازده مازاد مورد انتظار).

مدل پنج عاملی فاما و فرنچ چیست؟

در سال ۲۰۱۴، فاما و فرنچ مدل خود را به پنج عامل گسترش دادند. علاوه بر سه عامل اصلی، دو عامل جدید اضافه شد:

- سودآوری (Profitability): شرکت هایی که انتظار می رود سودآوری بیشتری داشته باشند، معمولاً بازده بالاتری نیز دارند.

- سرمایه گذاری (Investment): شرکت هایی که سود خود را صرف پروژه های سرمایه گذاری بزرگ می کنند، اغلب بازده کمتری در بازار سهام دارند، چرا که این پروژه ها ممکن است بازده فوری نداشته باشند و ریسک بیشتری ایجاد کنند.

اهمیت مدل سه عاملی فاما و فرنچ

مدل سه عاملی فاما و فرنچ توسعه ای بر مدل قیمت گذاری دارایی های سرمایه ای (CAPM) می باشد. این مدل برای در نظر گرفتن تمایل تاریخی به بازده بیشتر در شرکت های کوچک و ارزشی، نسبت به مدل CAPM تعدیل شده است.

اضافه شدن دو عامل ریسک اضافی (SMB و HML)، باعث انعطاف پذیری بیشتر این مدل نسبت به مدل CAPM شده است.

بر اساس مدل سه عاملی فاما و فرنچ، در بلندمدت شرکت های کوچک عملکرد بهتری از شرکت های بزرگ دارند و شرکت های ارزشی بازده بیشتری نسبت به شرکت های رشدی کسب می کنند.

مطالعات انجام شده توسط فاما و فرنچ نشان داد که این مدل می تواند بیش از ۹۰ درصد از بازده پرتفوی های متنوع را توضیح دهد.

مشابه مدل CAPM، مدل سه عاملی فاما و فرنچ نیز بر این فرض استوار است که سرمایه گذاری های پرریسک تر، باید بازده بالاتری ایجاد کنند.

سئو ادیتور2025-12-19T01:08:03+03:30دسامبر 19, 2025|بدون ديدگاه

چکیده مقاله: سئو کلاه خاکستری یکی از تکنیک های بهینه سازی موتور جستجو است که میان سئو کلاه سفید و سئو کلاه سیاه قرار می گیرد. این روش ها معمولاً به استفاده از شیوه [...]

سئو ادیتور2025-12-05T21:34:41+03:30دسامبر 5, 2025|بدون ديدگاه

چکیده مقاله: در سال ۲۰۲۵ بحث سئو کلاه سیاه دوباره به عنوان يک موضوع جنجالی در حوزه بهينه سازی موتورهای جستجو مطرح شده است. با توجه به به روزرسانی های پي در پی الگوريتم [...]

سئو ادیتور2025-12-05T21:41:27+03:30دسامبر 5, 2025|بدون ديدگاه

چکیده مقاله: بهینه سازی هوش مصنوعی یا AIO به عنوان یکی از پیشرفته ترین رویکردهای دنیای فناوری امروز، بر افزایش کارایی، دقت و سرعت سیستم های هوشمند تمرکز دارد. این مفهوم تنها به بهبود [...]

مدیر2025-12-04T00:29:49+03:30دسامبر 4, 2025|بدون ديدگاه

چکیده مقاله: پرپلکسیتی یک موتور جستجوی هوش مصنوعی است که تلاش می کند جستجو در وب را به شکل هوشمند و پاسخ محور ارائه دهد. این ابزار به جای نمایش فهرست طولانی از لینک [...]

مدیر2025-12-01T00:45:09+03:30دسامبر 1, 2025|بدون ديدگاه

چکیده مقاله: انواع مدل های ChatGPT نسل مدل های ChatGPT از نسخه هاي ساده تر مانند GPT-3.5 تا خانواده هاي قدرتمندتر GPT-4 و نسخه هاي بهینه شده آن مانند GPT-4 Turbo و GPT-4o تکامل [...]

مدیر2025-11-28T23:50:42+03:30نوامبر 28, 2025|بدون ديدگاه

چکیده مقاله: انواع مدل های Gemini در سال های اخير به عنوان يکي از پيشرفته ترين خانواده هاي مدل هاي هوش مصنوعي معرفي شده اند و توانسته اند در زمينه هاي مختلف از جمله [...]