Platykurtic چیست ؟ تعریف، مثال ها و سایر توزیع ها

چکیده مقاله :

Platykurtic یک اصطلاح آماری است که برای توصیف توزیعی استفاده می شود که دارای قله کمتر و دم صاف تر در مقایسه با توزیع نرمال است. به عبارت دیگر، به توزیعی اطلاق می شود که کشش کمتری نسبت به توزیع نرمال دارد. کشیدگی اندازه گیری درجه اوج یا صافی یک توزیع احتمال است. توزیع با کشیدگی بالا دارای قله تیز و دم سنگین است، در حالی که توزیع با کشیدگی کم دارای قله صاف تر و دم سبک تر است. توزیعهای Platykurtic معمولاً در مجموعههای دادهای یافت میشوند که مشاهدات به طور گسترده پخش شدهاند و مقادیر کمتری در مرکز توزیع وجود دارد. نمونه هایی از توزیع پلاتیکورتیک شامل توزیع t، توزیع یکنواخت و توزیع نمایی است. درک پیچیدگی یک توزیع می تواند در شناسایی و تفسیر الگوها در مجموعه داده ها مفید باشد و می تواند به تحلیل های آماری و تکنیک های مدل سازی کمک کند. در این مقاله می خواهیم بررسی نماییم که Platykurtic چیست ؟ و چه مفهومی دارد.

1- Platykurtic چیست ؟

اصطلاح “platykurtic” به توزیع آماری اشاره دارد که در آن مقدار کشیدگی اضافی منفی است. به همین دلیل، توزیع پلاتیکورتیک دارای دمهای نازکتری نسبت به توزیع معمولی خواهد بود که در نتیجه رویدادهای مثبت یا منفی شدید کمتری رخ میدهد. نقطه مقابل توزیع پلاتیکورتیک، توزیع لپتوکورتیک است که در آن کشیدگی اضافی مثبت است.

سرمایه گذاران هنگام تصمیم گیری در مورد محل سرمایه گذاری در نظر می گیرند که کدام توزیع های آماری با انواع مختلف سرمایه گذاری مرتبط است. سرمایهگذاران ریسکگریزتر ممکن است داراییها و بازارهایی با توزیع پلاتیکورتیک را ترجیح دهند، زیرا احتمال کمتری دارد که این داراییها نتایج شدید ایجاد کنند.

جهت آشنایی بیشتر می توانید مقاله زیر را با عنوان تحلیل آماری چیست مطالعه نمایید.

نکات کلیدی

- توزیع های Platykurtic آنهایی هستند که دارای کشیدگی اضافی منفی هستند.

- آنها در مقایسه با توزیع نرمال، احتمال وقوع حوادث شدید کمتری دارند.

- برای به حداقل رساندن ریسک رویدادهای منفی بزرگ، سرمایه گذاران ریسک گریز می توانند روی سرمایه گذاری هایی تمرکز کنند که بازده آنها از توزیع پلاتیکورتیک پیروی می کند.

2- مفهوم توزیع Platykurtic

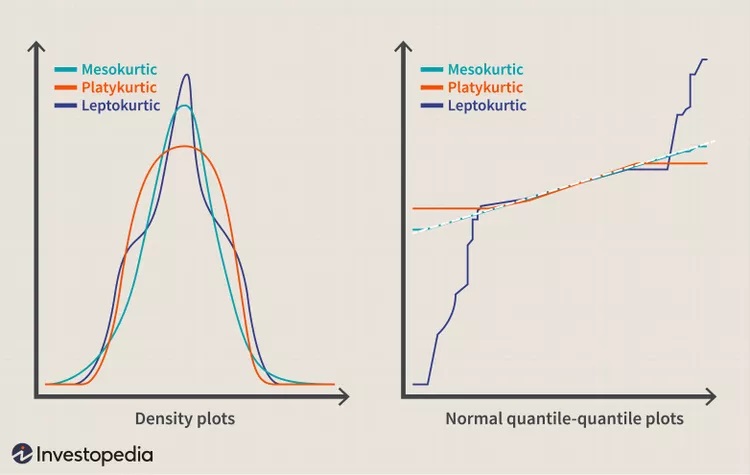

سه نوع اصلی توزیع آماری وجود دارد: لپتوکورتیک، مزوکورتیک و پلاتیکورتیک. این توزیع ها بسته به میزان کشیدگی بیش از حد آنها، که به احتمال رویدادهای شدید مثبت یا منفی مربوط می شود، متفاوت است. توزیع نرمال که نوعی توزیع مزوکورتیک است دارای کشیدگی سه است. بنابراین، توزیعهایی که دارای کشیدگی بیشتر از سه هستند، گفته میشود که دارای «کشت اضافی مثبت» هستند، در حالی که آنهایی که دارای کشیدگی کمتر از سه هستند، گفته میشود که دارای «کشت اضافی منفی» هستند.

اگرچه توزیعهای مزوکورتیک دارای کشیدگی سهگانه هستند، توزیعهای لپتوکورتیک و Platykurtic به ترتیب دارای کشیدگی اضافی مثبت و منفی هستند. بنابراین، توزیع لپتوکورتیک دارای احتمال نسبتاً بالایی از رویدادهای شدید است، در حالی که برعکس برای توزیعهای پلاتیکورتیک صادق است.

شکلهای زیر نمودارهایی از این سه نوع توزیع را نشان میدهند که همگی دارای انحراف معیار یکسان هستند. اگرچه شکل سمت چپ تفاوت زیادی بین دنبالههای این توزیعها را نشان نمیدهد، شکل سمت راست با ترسیم چندکهای توزیعها در برابر یکدیگر، نمای واضحتری را ارائه میدهد. این تکنیک به عنوان نمودار چندک یا به اختصار Q-Q شناخته می شود.

3- ملاحظات خاص

اکثر سرمایه گذاران بر این باورند که بازده بازار سهام بیشتر شبیه توزیع لپتوکورتیک است تا Platykurtic. به این معنا که، در حالی که بیشتر بازده ها احتمالاً مشابه میانگین بازدهی کل بازار هستند، بازده گاهی اوقات به طور گسترده ای از میانگین منحرف می شود. این رویدادهای دراماتیک و غیرقابل پیشبینی، که گاهی به عنوان قوهای سیاه شناخته میشوند، کمتر در بازارهایی رخ میدهند که پلاتیکورتیک هستند.

به همین دلیل، سرمایه گذاران محتاط تر ممکن است از سرمایه گذاری در بازارهای لپتوکورتیک اجتناب کنند و بر سرمایه گذاری هایی تمرکز کنند که بازده Platykurtic را ارائه می دهند. از سوی دیگر، برخی از سرمایهگذاران عمداً به دنبال سرمایهگذاری با بازده لپتوکورتیک هستند و معتقدند که بازده مثبت شدید آنها بیش از بازده منفی شدید آنها را جبران میکند.

4- مثالی در دنیای واقعی از توزیع پلاتیکورتیک

مورنینگ استار یک مقاله تحقیقاتی منتشر کرد که اطلاعاتی را در مورد سطوح انقباض مازاد انواع مختلف داراییها و اوراق قرضه همانطور که بین فوریه 1994 و ژوئن 2011 مشاهده شد، نشان میداد.

سطوح کشیدگی بیش از حد به طور مشابه متفاوت بود. در انتهای طیف، وجه نقد و اوراق قرضه بین المللی قرار داشتند که به ترتیب دارای کشیدگی مازاد بر 1.43- و 0.58 بودند. در سوی دیگر این طیف، اوراق قرضه پربازده ایالات متحده و استراتژی های آربیتراژ صندوق های تامینی قرار داشتند، که بیش از حد 9.33 و 22.59 را ارائه می دهند. طبقات دارایی با سطوح متوسط از کشش بیش از حد شامل املاک و مستغلات بین المللی (2.61)، سهام از اقتصادهای نوظهور بین المللی (1.98) و کالاها (2.29). به این مقاله مراجعه نمایید.

سرمایهگذاری که به این دادهها نگاه میکند میتواند به سرعت تشخیص دهد که میخواهد در چه نوع داراییهایی سرمایهگذاری کند، با توجه به تحمل آنها برای رویدادهای بالقوه قو سیاه. سرمایه گذاران ریسک گریز که می خواهند احتمال رخدادهای شدید را به حداقل برسانند، می توانند بر روی سرمایه گذاری های با کشیدگی کم تمرکز کنند، در حالی که سرمایه گذارانی که با رویدادهای شدید راحت تر هستند، می توانند روی سرمایه گذاری های با کشیدگی بالا تمرکز کنند.

پیشنهاد می کنیم جهت کسب اطلاعات بیشتر از مشاوره آماری ما بهره مند شوید.

سئو ادیتور2025-12-19T01:08:03+03:30دسامبر 19, 2025|بدون ديدگاه

چکیده مقاله: سئو کلاه خاکستری یکی از تکنیک های بهینه سازی موتور جستجو است که میان سئو کلاه سفید و سئو کلاه سیاه قرار می گیرد. این روش ها معمولاً به استفاده از شیوه [...]

سئو ادیتور2025-12-05T21:34:41+03:30دسامبر 5, 2025|بدون ديدگاه

چکیده مقاله: در سال ۲۰۲۵ بحث سئو کلاه سیاه دوباره به عنوان يک موضوع جنجالی در حوزه بهينه سازی موتورهای جستجو مطرح شده است. با توجه به به روزرسانی های پي در پی الگوريتم [...]

سئو ادیتور2025-12-05T21:41:27+03:30دسامبر 5, 2025|بدون ديدگاه

چکیده مقاله: بهینه سازی هوش مصنوعی یا AIO به عنوان یکی از پیشرفته ترین رویکردهای دنیای فناوری امروز، بر افزایش کارایی، دقت و سرعت سیستم های هوشمند تمرکز دارد. این مفهوم تنها به بهبود [...]

مدیر2025-12-04T00:29:49+03:30دسامبر 4, 2025|بدون ديدگاه

چکیده مقاله: پرپلکسیتی یک موتور جستجوی هوش مصنوعی است که تلاش می کند جستجو در وب را به شکل هوشمند و پاسخ محور ارائه دهد. این ابزار به جای نمایش فهرست طولانی از لینک [...]

مدیر2025-12-01T00:45:09+03:30دسامبر 1, 2025|بدون ديدگاه

چکیده مقاله: انواع مدل های ChatGPT نسل مدل های ChatGPT از نسخه هاي ساده تر مانند GPT-3.5 تا خانواده هاي قدرتمندتر GPT-4 و نسخه هاي بهینه شده آن مانند GPT-4 Turbo و GPT-4o تکامل [...]

مدیر2025-11-28T23:50:42+03:30نوامبر 28, 2025|بدون ديدگاه

چکیده مقاله: انواع مدل های Gemini در سال های اخير به عنوان يکي از پيشرفته ترين خانواده هاي مدل هاي هوش مصنوعي معرفي شده اند و توانسته اند در زمينه هاي مختلف از جمله [...]