توزیع احتمال چیست؟ + انواع و کاربردها در سرمایه گذاری

چکیده مقاله :

در تئوری احتمال و آمار، توزیع احتمال تابع ریاضی است که احتمال وقوع نتایج ممکن مختلف را برای یک آزمایش نشان میدهد. این یک توصیف ریاضی از یک پدیده تصادفی از نظر فضای نمونه و احتمالات رویدادها (زیر مجموعه های فضای نمونه) است. توزیع های احتمال را می توان به روش های مختلف و برای متغیرهای گسسته یا پیوسته تعریف کرد. به توزیع هایی با ویژگی های خاص یا برای کاربردهای ویژه مهم نام های خاصی داده می شود. در این مطلب به بررسی کامل مفهوم آن می پردازیم و انواع توزیع احتمال را همراه با مثال و کاربرد در امور مالی توضیح می دهیم.

1- توزیع احتمال چیست؟

توزیع احتمال یک تابع آماری است که تمام مقادیر ممکن و احتمالاتی را که یک متغیر تصادفی می تواند در یک محدوده معین بگیرد را توصیف می کند. این محدوده بین حداقل و حداکثر مقادیر ممکن محدود خواهد شد، اما دقیقاً جایی که مقدار ممکن در توزیع احتمال ترسیم می شود به تعدادی از عوامل بستگی دارد. این عوامل عبارتند از میانگین توزیع (متوسط)، انحراف معیار، چولگی و کشیدگی.

مفاهیم کلیدی

- یک توزیع احتمال، نتایج مورد انتظار مقادیر ممکن را برای یک فرآیند تولید داده معین به تصویر میکشد.

- توزیعهای احتمال به شکلهای زیادی با ویژگیهای مختلف، همانطور که با میانگین، انحراف معیار، چولگی و کشیدگی تعریف میشوند، وجود دارد.

- سرمایه گذاران از probability distribution برای پیش بینی بازده دارایی هایی مانند سهام در طول زمان و پوشش ریسک خود استفاده می کنند.

جهت آشنایی بیشتر می توانید مقاله زیر را با عنوان تحلیل آماری چیست مطالعه نمایید.

2- نحوه عملکرد توزیع احتمال

شاید رایج ترین توزیع احتمال، توزیع نرمال یا “منحنی زنگ” باشد، اگرچه چندین توزیع وجود دارد که معمولاً استفاده می شود. به طور معمول، فرآیند تولید داده برخی از پدیده ها توزیع احتمال آن را دیکته می کند. این فرآیند تابع چگالی احتمال نامیده می شود.

از probability distribution میتوان برای ایجاد توابع توزیع تجمعی (CDF) نیز استفاده کرد، که احتمال وقوع را به صورت تجمعی جمع میکند و همیشه از صفر شروع میشود و به 100 درصد ختم میشود.

دانشگاهیان، تحلیلگران مالی و مدیران صندوق به طور یکسان ممکن است توزیع احتمال سهام خاصی را برای ارزیابی بازده مورد انتظار احتمالی که سهام ممکن است در آینده به دست آورد، تعیین کنند.

تاریخچه بازده سهام، که می تواند از هر بازه زمانی اندازه گیری شود، احتمالاً تنها از کسری از بازده سهام تشکیل شده است که تجزیه و تحلیل را در معرض خطای نمونه گیری قرار می دهد. با افزایش حجم نمونه می توان این خطا را به طور چشمگیری کاهش داد.

3- انواع توزیع احتمال

طبقه بندی های مختلفی از توزیع های احتمال وجود دارد. برخی از آنها شامل توزیع نرمال، توزیع کای دو، توزیع دوجمله ای و توزیع پواسون است. توزیعهای احتمالی مختلف اهداف مختلفی را دنبال میکنند و فرآیندهای تولید دادههای متفاوتی را نشان میدهند.

توزیع دو جمله ای

به عنوان مثال، توزیع دو جمله ای، احتمال وقوع یک رویداد را چندین بار در یک تعداد آزمایش معین و با توجه به احتمال رویداد در هر آزمایش ارزیابی می کند. برای مثال، ممکن است با پیگیری تعداد پرتاب های آزاد یک بازیکن بسکتبال در یک بازی، که 1 = سبد و 0 = از دست دادن، ایجاد شود.

مثال معمولی دیگر استفاده از یک سکه منصفانه و کشف احتمال بالا آمدن آن سکه در 10 چرخش مستقیم است. توزیع دوجمله ای بر خلاف پیوسته گسسته است، زیرا تنها 1 یا 0 یک پاسخ معتبر است.

توزیع نرمال

رایج ترین توزیع مورد استفاده توزیع نرمال است که اغلب در امور مالی، سرمایه گذاری، علم و مهندسی استفاده می شود. توزیع نرمال به طور کامل با میانگین و انحراف معیار مشخص می شود، به این معنی که توزیع کشش و کجی ندارد.

این امر توزیع را متقارن می کند و هنگام ترسیم به صورت منحنی زنگوله ای به تصویر کشیده می شود. یک توزیع نرمال با میانگین (میانگین) صفر و انحراف استاندارد 1.0، با انحراف صفر و کشیدگی = 3 تعریف می شود.

در یک توزیع نرمال، تقریباً 68٪ از داده های جمع آوری شده در +/- انحراف استاندارد یک از میانگین قرار می گیرند. تقریباً 95٪ در +/- انحراف استاندارد دو؛ و 99.7٪ در انحراف استاندارد سه. بر خلاف توزیع دو جمله ای، توزیع نرمال پیوسته است، به این معنی که تمام مقادیر ممکن نشان داده می شوند (در مقابل فقط 0 و 1 بدون هیچ مقدار بین).

4- توزیع های احتمال مورد استفاده در سرمایه گذاری

بازده سهام معمولاً به طور معمول توزیع می شود، اما در واقع، بازده های منفی و مثبت بزرگی را نشان می دهند که بیشتر از آنچه توسط یک توزیع نرمال پیش بینی می شود رخ می دهد.

در واقع، از آنجایی که قیمت سهام با صفر محدود میشود، اما افزایش بالقوه نامحدودی را ارائه میدهد، توزیع بازده سهام بهعنوان log-normal توصیف شده است. این در نموداری از بازده سهام با ضخامت دم توزیع نشان داده می شود.

توزیعهای احتمالی اغلب در مدیریت ریسک برای ارزیابی احتمال و میزان زیانهایی که یک سبد سرمایهگذاری بر اساس توزیع بازدههای تاریخی متحمل میشود، استفاده میشود.

یکی از معیارهای رایج مدیریت ریسک که در سرمایه گذاری استفاده می شود، ارزش در معرض ریسک (VaR Value at Risk) است. VaR حداقل ضرری را که می تواند با توجه به احتمال و بازه زمانی یک پورتفولیو رخ دهد را به همراه دارد. از طرف دیگر، یک سرمایهگذار میتواند با استفاده از VaR، احتمال ضرر را برای مقدار زیان و بازه زمانی دریافت کند. استفاده نادرست و اتکای بیش از حد به VaR به عنوان یکی از دلایل اصلی بحران مالی سال 2008 مطرح شده است.

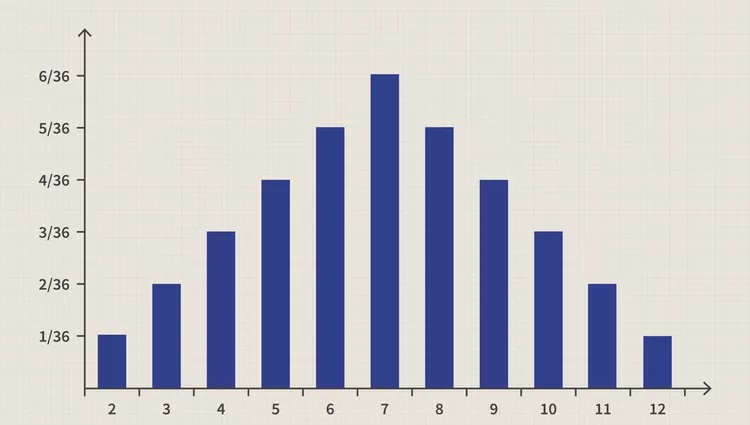

5- مثال از توزیع احتمال

به عنوان یک مثال ساده از توزیع احتمال، اجازه دهید به عدد مشاهده شده هنگام انداختن دو تاس شش وجهی استاندارد نگاه کنیم. هر قالب احتمال 1/6 پرتاب کردن هر عدد واحد، از یک تا شش را دارد، اما مجموع دو تاس، توزیع احتمال نشان داده شده در تصویر زیر را تشکیل می دهد. هفت شایع ترین نتیجه است (1+6، 6+1، 5+2، 2+5، 3+4، 4+3). دو و دوازده، از سوی دیگر، (1+1 و 6+6) احتمال وقوع کمتری دارد.

توزیع احتمال پرتاب دو تاس

6- سوالات متداول

چه چیزی یک توزیع احتمال را معتبر می کند؟

دو مرحله برای تعیین معتبر بودن یا نبودن توزیع احتمال وجود دارد. در مرحله 1، تجزیه و تحلیل باید تعیین کند که آیا هر احتمال بزرگتر یا مساوی صفر و کمتر یا مساوی 1 است یا خیر. در مرحله 2، تعیین کنید که آیا مجموع همه احتمالات برابر با 1 است یا خیر. اگر هر دو مرحله 1 و مرحله 2 درست است، سپس توزیع احتمال معتبر است.

چگونه از توزیع های احتمالی در امور مالی استفاده می شود؟

دو روش اصلی برای استفاده از probability distribution در امور مالی وجود دارد: (1) برای برآورد بازده یک دارایی سرمایه گذاری و (2) برای تعیین احتمال وقوع رویدادهایی که به سرمایه گذار اجازه می دهد ریسک خود را پوشش دهد.

پرکاربردترین توزیعهای احتمال کدامند؟

رایج ترین توزیع های احتمالی یکنواخت، دو جمله ای، برنولی، نرمال، پواسون و نمایی است.

جمع بندی

توزیعهای احتمال، تمام مقادیر ممکنی را که یک متغیر تصادفی میتواند بگیرد، توصیف میکند. در سرمایه گذاری، به ویژه در تعیین عملکرد احتمالی یک سهام، و همچنین در بخش مدیریت ریسک سرمایه گذاری با کمک به تعیین حداکثر ضرر استفاده می شود. جهت پیشبرد اهداف پروژه خود می توانید از مشاوره آماری لنسرسرا بهره مند شوید.

سئو ادیتور2025-12-19T01:08:03+03:30دسامبر 19, 2025|بدون ديدگاه

چکیده مقاله: سئو کلاه خاکستری یکی از تکنیک های بهینه سازی موتور جستجو است که میان سئو کلاه سفید و سئو کلاه سیاه قرار می گیرد. این روش ها معمولاً به استفاده از شیوه [...]

سئو ادیتور2025-12-05T21:34:41+03:30دسامبر 5, 2025|بدون ديدگاه

چکیده مقاله: در سال ۲۰۲۵ بحث سئو کلاه سیاه دوباره به عنوان يک موضوع جنجالی در حوزه بهينه سازی موتورهای جستجو مطرح شده است. با توجه به به روزرسانی های پي در پی الگوريتم [...]

سئو ادیتور2025-12-05T21:41:27+03:30دسامبر 5, 2025|بدون ديدگاه

چکیده مقاله: بهینه سازی هوش مصنوعی یا AIO به عنوان یکی از پیشرفته ترین رویکردهای دنیای فناوری امروز، بر افزایش کارایی، دقت و سرعت سیستم های هوشمند تمرکز دارد. این مفهوم تنها به بهبود [...]

مدیر2025-12-04T00:29:49+03:30دسامبر 4, 2025|بدون ديدگاه

چکیده مقاله: پرپلکسیتی یک موتور جستجوی هوش مصنوعی است که تلاش می کند جستجو در وب را به شکل هوشمند و پاسخ محور ارائه دهد. این ابزار به جای نمایش فهرست طولانی از لینک [...]

مدیر2025-12-01T00:45:09+03:30دسامبر 1, 2025|بدون ديدگاه

چکیده مقاله: انواع مدل های ChatGPT نسل مدل های ChatGPT از نسخه هاي ساده تر مانند GPT-3.5 تا خانواده هاي قدرتمندتر GPT-4 و نسخه هاي بهینه شده آن مانند GPT-4 Turbo و GPT-4o تکامل [...]

مدیر2025-11-28T23:50:42+03:30نوامبر 28, 2025|بدون ديدگاه

چکیده مقاله: انواع مدل های Gemini در سال های اخير به عنوان يکي از پيشرفته ترين خانواده هاي مدل هاي هوش مصنوعي معرفي شده اند و توانسته اند در زمينه هاي مختلف از جمله [...]