خودهمبستگی: مفهوم، انواع و کاربرد با ذکر مثال

چکیده مقاله:

خودهمبستگی به درجه نزدیکی یا همبستگی بین مقادیر یک متغیر یا سری داده در دوره های مختلف اشاره دارد. این ضریب همبستگی به عنوان همبستگی تاخیری یا سریالی نیز شناخته می شود. برای شناسایی غیر تصادفی بودن داده های ارائه شده استفاده می شود. یعنی کاربرد آن شامل استفاده از آن برای تعیین این است که آیا داده ها از یک فرآیند تصادفی هستند یا خیر. همچنین، اگر داده ها از یک فرآیند تصادفی تولید نشده باشند، برنامه تابع خودهمبستگی در شناسایی یک مدل سری زمانی مناسب یا یک مدل غیر خطی با زمان به عنوان متغیر مستقل مفید خواهد بود.

خودهمبستگی چیست؟

خودهمبستگی یک نمایش ریاضی از درجه شباهت بین یک سری زمانی معین و یک نسخه عقب افتاده از خود در بازه های زمانی متوالی است. از نظر مفهومی شبیه همبستگی بین دو سری زمانی مختلف است، اما خودهمبستگی از یک سری زمانی دو بار استفاده میکند: یک بار در شکل اصلی خود و یک بار با یک یا چند دوره زمانی تاخیر.

برای مثال، اگر امروز باران باشد، دادهها نشان میدهند که احتمال بارندگی فردا بیشتر از هوای صاف امروز است. وقتی نوبت به سرمایهگذاری میرسد، ممکن است یک سهم دارای یک خودهمبستگی مثبت قوی بازدهی باشد، که نشان میدهد اگر امروز «بالا» باشد، احتمالاً فردا نیز افزایش خواهد یافت.

طبیعتاً خودهمبستگی می تواند ابزار مفیدی برای استفاده معامله گران باشد. به ویژه برای تحلیلگران فنی.

مفاهیم کلیدی

- خودهمبستگی به درجه نزدیکی یا همبستگی بین مقادیر یک متغیر یا سری داده در دوره های مختلف اشاره دارد. همچنین به عنوان همبستگی تاخیری یا همبستگی سریالی شناخته می شود.

- به طور کلی، مقدار آن بین 1- تا 1 در نوسان است. اگر خروجی بین 1- تا 0 باشد، یک همبستگی منفی است و اگر محدوده خروجی بین 0 تا 1 باشد، همبستگی مثبت اتفاق می افتد.

- معامله گران یا تحلیلگران از این روش برای تعیین تأثیر قیمت های گذشته اوراق بهادار بر قیمت های آتی آنها استفاده می کنند.

- در آمار فضایی، خودهمبستگی مکانی نشان دهنده تغییرات مکانی سیستماتیک در یک متغیر است. به عبارت دیگر، ارتباط بین مشاهدات نزدیک را تعیین می کند.

- خودهمبستگی نشان دهنده درجه شباهت بین یک سری زمانی معین و یک نسخه عقب مانده از خود در بازه های زمانی متوالی است.

- خودهمبستگی رابطه بین مقدار فعلی یک متغیر و مقادیر گذشته آن را اندازه گیری می کند.

- تحلیلگران فنی می توانند از همبستگی خودکار برای اندازه گیری میزان تأثیر قیمت های گذشته یک اوراق بهادار بر قیمت آتی آن استفاده کنند.

توضیح خودهمبستگی

روش همبستگی خودکار برای یک سری زمانی در مقاطع زمانی مختلف برای تعیین رابطه بین مقادیر فعلی و گذشته متغیر اعمال می شود. نتیجه روش نشان میدهد که آیا نسخههای مختلف سری زمانی یک همبستگی مثبت یا منفی دارند. به عنوان مثال، نتیجه می تواند از -1 تا 1 متفاوت باشد، و اگر مقدار -1 یا نزدیک به -1 باشد، یک همبستگی منفی است. اگر مقدار 1 یا نزدیک به 1 باشد، همبستگی مثبت است.

اساساً، داده های سری با خودشان همبستگی دارند. نسخه تاخیری سری زمانی برای تعیین میزان همبستگی بین مشاهدات جدا شده با فواصل استفاده می شود. همبستگی می تواند قوی یا منفی باشد. اگر مقادیر گذشته بر مقادیر فعلی تأثیر نگذارند، آنگاه همبستگی وجود ندارد.

در بسیاری از زمینه های کاری استفاده می شود. به عنوان مثال، در بازار مالی، معامله گران و تحلیلگران سهام از آن برای درک میزان شباهت و الگوهای متحرک با استفاده از نمودارها، درک تأثیر قیمت های گذشته و پیش بینی قیمت های آینده استفاده می کنند. مثال رایج دیگر مطالعه افزایش دما در گزارش آب و هوا است. به زبان ساده، رابطه بین مقادیر گذشته و آینده یک متغیر تصادفی را تعریف می کند. معادله بین مشاهدات ثبت شده در مقاطع مختلف زمانی را اندازه گیری می کند و الگوها و روندهای سری های زمانی را شناسایی می کند.

مفاهیم خودهمبستگی

وقتی همبستگی خودکار در باقیماندههای یک مدل شناسایی میشود، نشان میدهد که مدل اشتباه مشخص شده است (یعنی به نوعی اشتباه است). علت این است که برخی از متغیرها یا متغیرهای کلیدی در مدل وجود ندارد. در جایی که دادهها در مکان یا زمان جمعآوری شدهاند و مدل به صراحت این را توضیح نمیدهد، احتمال همبستگی خودکار وجود دارد. به عنوان مثال، اگر یک مدل آب و هوا در یک حومه نادرست باشد، احتمالاً در یک حومه همسایه نیز به همین شکل اشتباه خواهد بود. راه حل این است که یا متغیرهای گمشده را شامل شود، یا به طور صریح همبستگی خودکار را مدلسازی کند (به عنوان مثال، با استفاده از یک مدل ARIMA).

وجود خودهمبستگی به این معنی است که خطاهای استاندارد محاسبه شده و در نتیجه مقادیر p گمراه کننده هستند.

خودهمبستگی چگونه کار می کند

در بسیاری از موارد، مقدار یک متغیر در یک نقطه از زمان به مقدار آن در یک نقطه از زمان قبلی مرتبط است. تجزیه و تحلیل خودهمبستگی رابطه مشاهدات بین نقاط مختلف زمان را اندازه گیری می کند و بنابراین الگو یا روندی را در طول سری های زمانی جستجو می کند. به عنوان مثال، دما در روزهای مختلف در یک ماه به صورت خودکار همبستگی دارد.

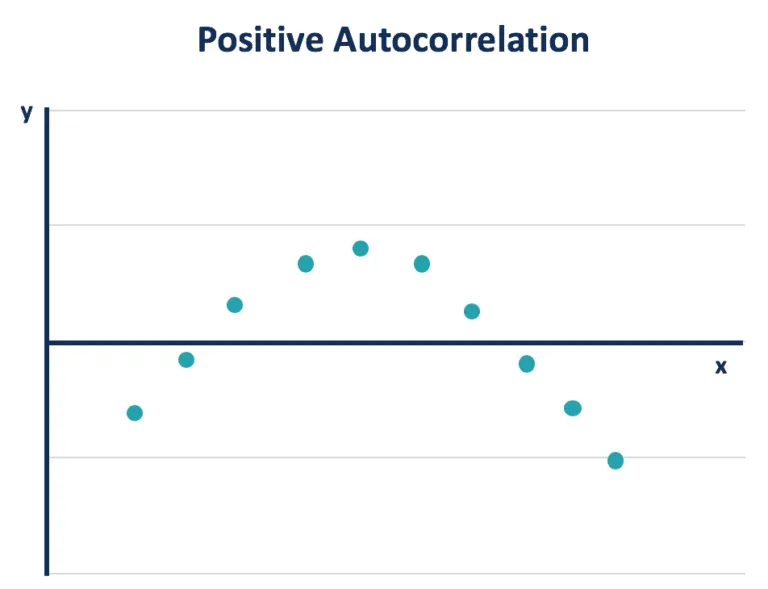

مشابه همبستگی، خودهمبستگی می تواند مثبت یا منفی باشد. از -1 (خودهمبستگی کاملا منفی) تا 1 (خودهمبستگی کاملاً مثبت) متغیر است. خودهمبستگی مثبت به این معنی است که افزایش مشاهده شده در یک بازه زمانی منجر به افزایش متناسب در بازه زمانی تاخیر می شود.

مثالی از دما که در بالا مورد بحث قرار گرفت یک خودهمبستگی مثبت را نشان می دهد. دما در روز بعد زمانی که در حال افزایش است افزایش می یابد و زمانی که در روزهای قبل کاهش می یابد تمایل به کاهش دارد.

مشاهدات با خود همبستگی مثبت را می توان در یک منحنی صاف ترسیم کرد. با اضافه کردن یک خط رگرسیون می توان مشاهده کرد که پس از یک خطای مثبت، یک خطای مثبت دیگر و یک خطای منفی، یک خطای منفی دیگر قرار می گیرد.

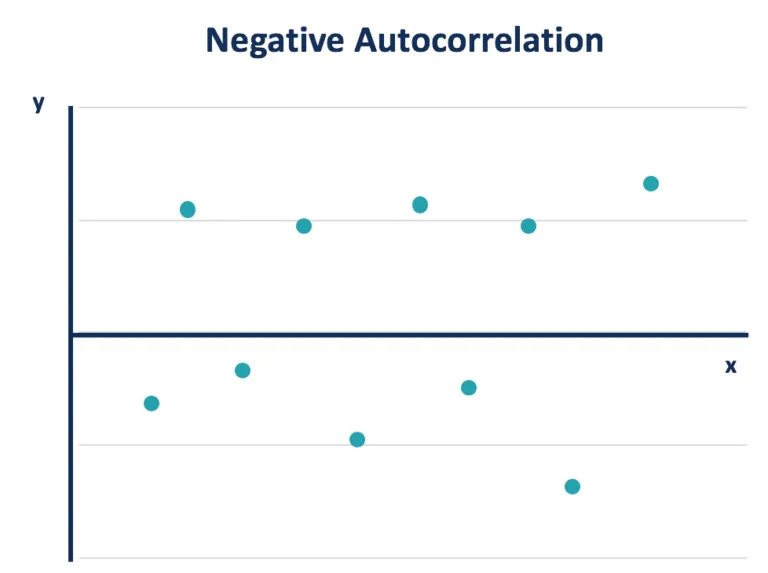

برعکس، خودهمبستگی منفی نشان می دهد که افزایش مشاهده شده در یک بازه زمانی منجر به کاهش متناسب در بازه زمانی تاخیر می شود. با رسم مشاهدات با خط رگرسیون نشان می دهد که یک خطای مثبت یک خطای منفی و بالعکس را به دنبال خواهد داشت.

خودهمبستگی را می توان برای تعداد متفاوتی از شکاف های زمانی اعمال کرد که به عنوان تاخیر شناخته می شود. خودهمبستگی تاخیر 1، همبستگی بین مشاهداتی را که یک بار فاصله دارند اندازه گیری می کند. به عنوان مثال، برای یادگیری همبستگی بین دمای یک روز و روز مربوطه در ماه بعد، باید از خودهمبستگی 30 استفاده کرد (با فرض 30 روز در آن ماه).

آزمون خود همبستگی

رایج ترین روش آزمون خودهمبستگی، آزمون دوربین واتسون است. Durbin-Watson بدون اینکه خیلی فنی باشد، آماری است که همبستگی خودکار را از تحلیل رگرسیون تشخیص میدهد.

دوربین-واتسون همیشه یک محدوده اعداد آزمایشی از 0 تا 4 تولید میکند. مقادیر نزدیک به 0 نشاندهنده درجه همبستگی مثبت بیشتر، مقادیر نزدیکتر به 4 نشاندهنده درجه بیشتری از خود همبستگی منفی هستند، در حالی که مقادیر نزدیکتر به وسط نشاندهنده خود همبستگی کمتر است.

تست های معروف عبارتند از:

- Durbin-Watson Test

- Ljung–Box Q Test

تست Durbin-Watson

این آزمون یک خروجی از 0 تا 4 می دهد. خودهمستیگی:

نزدیک به 0: قوی تر و مثبت تر

وسط: کم

نزدیک به 4: منفی

تست Ljung–Box

همچنین به عنوان تست Box-Pierce تغییر یافته، تست Ljung-Box Q، تست Box یا تست Portmanteau شناخته می شود. عدم وجود خودهمبستگی سریالی را برای یک تاخیر معین “k” آزمایش می کند. علاوه بر این، تصادفی بودن و استقلال را آزمایش می کند. اگر همبستگی خودکار باقیمانده ها بسیار کوچک باشد، مدل خوب است. یعنی مدل عدم تناسب قابل توجهی را نشان نمی دهد.

همبستگی در مقابل خودهمبستگی

همبستگی رابطه بین دو متغیر را اندازهگیری میکند، در حالی که خودهمبستگی رابطه یک متغیر را با مقادیر عقب افتاده خودش اندازهگیری میکند.

پس چرا خودهمبستگی در بازارهای مالی مهم است؟ ساده. خودهمبستگی را می توان برای تجزیه و تحلیل کامل حرکات تاریخی قیمت اعمال کرد، که سرمایه گذاران می توانند از آن برای پیش بینی حرکات آتی قیمت استفاده کنند. به طور خاص، خودهمبستگی را می توان برای تعیین اینکه آیا استراتژی معاملاتی حرکتی منطقی است یا خیر، استفاده کرد.

خودهمبستگی در تحلیل تکنیکال

همبستگی خودکار میتواند برای تحلیل تکنیکال مفید باشد، زیرا تحلیل تکنیکال بیشتر به روندها و روابط بین قیمتهای امنیتی با استفاده از تکنیکهای نموداری مربوط میشود. این در تضاد با تحلیل بنیادی است که به جای آن بر سلامت مالی یا مدیریت یک شرکت تمرکز می کند.

تحلیلگران فنی می توانند از خودهمبستگی استفاده کنند تا بفهمند که قیمت های گذشته برای یک اوراق بهادار تا چه اندازه بر قیمت آینده آن تأثیر می گذارد.

خودهمبستگی می تواند به تعیین اینکه آیا یک عامل حرکت در بازی با یک سهم مشخص وجود دارد یا خیر کمک می کند. برای مثال، اگر سهامی با خود همبستگی مثبت بالا دو روز متوالی سودهای بزرگ داشته باشد، ممکن است انتظار افزایش سهام در دو روز آینده نیز منطقی باشد.

مثال از خودهمبستگی

یک مثال مهم، تجزیه و تحلیل خودهمبستگی در بازده سهام روزانه شامل تحلیل رگرسیون با استفاده از داده های سری زمانی است. این پیامدهای مهمی را برای تنظیم بازار، طراحی مکانیسمهای معاملاتی و استراتژیهای معاملاتی ارائه میدهد که از قابلیت پیشبینی بازده سهام، کارایی بازار، اسپرد، نوسانات، حجم معاملات و نقدینگی استفاده میکنند.

معمولاً تصمیم برای ورود در زمان اوجهای تاریخی غیرمعمول است، زیرا قیمتهای پایینتر میتوانند بالاترین قیمت، یعنی وقوع یک روند معکوس را دنبال کنند. اما، در عین حال، ظهور خودهمبستگی سریالی تمایل قیمت سهام را در بالاترین سطح برای همسویی در همان جهت بدون معکوس شدن برای یک دوره معقول نشان می دهد. بنابراین، معاملهگران فعال میتوانند استراتژیهایی متفاوت از معمول را امتحان کنند، مانند تغییر به پرتفوی 80/20 زمانی که سناریو در بالاترین حد خود قرار دارد و دوباره انتخاب سبد 60/40 هنگامی که قیمت کاهش مییابد.

سوالات متداول

خودهمبستگی در سری های زمانی چیست؟

در سری های زمانی، این روش درجه یا سطح شباهت بین یک سری زمانی و نسخه عقب افتاده آن را در بازه های زمانی متوالی نشان می دهد. در اصل، رابطه بین مقادیر فعلی و تاریخی یک متغیر را با مقایسه دو سری زمانی اندازهگیری میکند، یکی سری زمانی اصلی و دومی نسخه عقب افتاده آن است که دورههای مختلف را پوشش میدهد.

خودهمبستگی فضایی چیست؟

در آمار فضایی، نشان دهنده تغییرات مکانی سیستماتیک در یک متغیر است. این معیاری برای ارتباط بین مشاهدات نزدیک است. یک مثال از یک مثال مثبت، تمایل به یک منطقه یا مکان های نزدیک برای به اشتراک گذاشتن مقادیر مشابه است.

تابع خودهمبستگی جزئی چیست؟

این به رابطه بین یک مقدار در یک سری زمانی با مقادیر دوره یا مدت قبلی اشاره میکند، و از مقادیر بینابینی یا مقادیر مشاهده شده در بین دو سری غفلت میکند. از این رو، در تجزیه و تحلیل سری های زمانی، تابع همبستگی جزئی یک سری زمانی ثابت را با مقادیر تأخیر خود نشان می دهد و تأخیرهای دیگر را کنترل می کند.

تفاوت بین خودهمبستگی و چند خطی چیست؟

خودهمبستگی میزان همبستگی مقادیر یک متغیر در طول زمان است. چند خطی زمانی اتفاق می افتد که متغیرهای مستقل همبستگی داشته باشند و بتوان یکی را از دیگری پیش بینی کرد. نمونه ای از خودهمبستگی شامل اندازه گیری آب و هوای یک شهر در 1 ژوئن و آب و هوای همان شهر در 5 ژوئن است. چند خطی همبستگی دو متغیر مستقل مانند قد و وزن فرد را اندازه گیری می کند.

چرا همبستگی خودکار مشکل دارد؟

اکثر آزمون های آماری استقلال مشاهدات را فرض می کنند. به عبارت دیگر، وقوع یکی چیزی در مورد وقوع دیگری نمی گوید. خودهمبستگی برای اکثر آزمون های آماری مشکل ساز است زیرا به عدم استقلال بین مقادیر اشاره دارد.

همبستگی خودکار برای چه مواردی استفاده می شود؟

خودهمبستگی را می توان در بسیاری از رشته ها استفاده کرد اما اغلب در تحلیل تکنیکال دیده می شود. تحلیلگران فنی اوراق بهادار را ارزیابی می کنند تا روندها را شناسایی کرده و بر اساس آن روندها، عملکرد آینده آنها را پیش بینی کنند.

جمع بندی

خودهمبستگی همبستگی یک سری زمانی و نسخه عقب افتاده آن در طول زمان است. اگرچه خودهمبستگی شبیه به همبستگی است، اما از یک سری زمانی دو بار استفاده می کند. تحلیلگران مالی و معامله گران از همبستگی خودکار برای بررسی حرکات تاریخی قیمت و پیش بینی تغییرات آینده استفاده می کنند. تحلیلگران فنی از همبستگی خودکار استفاده میکنند تا تعیین کنند که قیمتهای تاریخی یک اوراق بهادار چه تأثیری یا چقدر بر قیمت آتی آن دارد. اگرچه ابزار بسیار مفیدی است، اما اغلب با سایر معیارهای آماری در تجزیه و تحلیل مالی استفاده می شود.

سئو ادیتور2025-12-05T21:34:41+03:30دسامبر 5, 2025|بدون ديدگاه

چکیده مقاله: در سال ۲۰۲۵ بحث سئو کلاه سیاه دوباره به عنوان يک موضوع جنجالی در حوزه بهينه سازی موتورهای جستجو مطرح شده است. با توجه به به روزرسانی های پي در پی الگوريتم [...]

سئو ادیتور2025-12-05T21:41:27+03:30دسامبر 5, 2025|بدون ديدگاه

چکیده مقاله: بهینه سازی هوش مصنوعی یا AIO به عنوان یکی از پیشرفته ترین رویکردهای دنیای فناوری امروز، بر افزایش کارایی، دقت و سرعت سیستم های هوشمند تمرکز دارد. این مفهوم تنها به بهبود [...]

مدیر2025-12-04T00:29:49+03:30دسامبر 4, 2025|بدون ديدگاه

چکیده مقاله: پرپلکسیتی یک موتور جستجوی هوش مصنوعی است که تلاش می کند جستجو در وب را به شکل هوشمند و پاسخ محور ارائه دهد. این ابزار به جای نمایش فهرست طولانی از لینک [...]

مدیر2025-12-01T00:45:09+03:30دسامبر 1, 2025|بدون ديدگاه

چکیده مقاله: انواع مدل های ChatGPT نسل مدل های ChatGPT از نسخه هاي ساده تر مانند GPT-3.5 تا خانواده هاي قدرتمندتر GPT-4 و نسخه هاي بهینه شده آن مانند GPT-4 Turbo و GPT-4o تکامل [...]

مدیر2025-11-28T23:50:42+03:30نوامبر 28, 2025|بدون ديدگاه

چکیده مقاله: انواع مدل های Gemini در سال های اخير به عنوان يکي از پيشرفته ترين خانواده هاي مدل هاي هوش مصنوعي معرفي شده اند و توانسته اند در زمينه هاي مختلف از جمله [...]